Финансовая вертикаль — одна из самых стабильных и предсказуемых в арбитраже. Здесь нет хайпа, как в крипте, но и выгорание связок происходит медленнее. Рабочие офферы по займам, микрокредитам, картам, страхованию и брокерам могут держаться месяцами — при правильной подаче, сегментации и понимании аудитории.

В финансах оффер может платить как $2, так и $100, в зависимости от целевого действия, ГЕО, типа продукта и требований к пользователю. Это вертикаль, в которой многое решают детали: тон подачи, согласованность воронки, аккуратность креатива, качество трафика.

Сложность тоже на месте: строгая модерация, непонятные холды, неоднородная статистика, ограничения по ГЕО и источникам. Плюс здесь высокая конкуренция со стороны сеток, банков и крупных агентств, которые выкупают трафик напрямую.

Мы подготовили полный разбор вертикали для тех, кто никогда не работал с фин-офферами или только собирается начать. От типов офферов и ЦА до подходов, прогрева, источников и аналитики. Все объясняется с нуля, в том числе термины и нюансы, которые обычно замалчивают.

Какие бывают финансовые офферы

Финансовая вертикаль объединяет офферы, где пользователь оставляет заявку, оформляет продукт или совершает платеж: это могут быть займы, карты, кредиты и микрокредиты, инвестиционные сервисы или страховки. Выплаты начисляются за конкретные действия: заполнение анкеты, подтверждение данных, активацию или перевод средств. Кратко разберем актуальные типы офферов, с которыми работают в 2025 году.

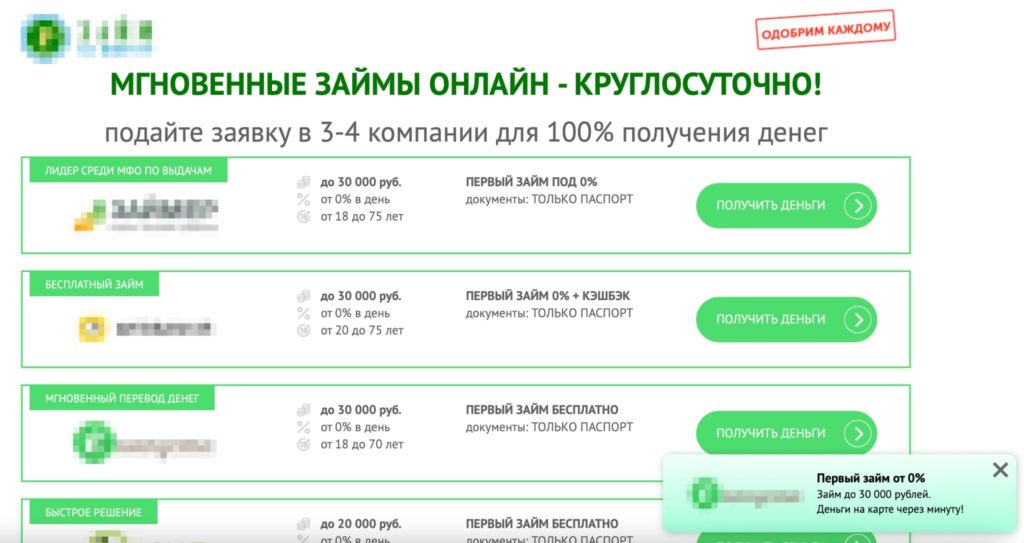

Микрозаймы (МФО)

Самая массовая категория. Пользователь заполняет заявку на получение займа. Выплата идет за подтвержденную заявку или за одобренную выдачу. Часто используются офферы с оплатой за лид (CPL) или за действие (CPA). Вход простой, трафик доступный, но много отказов и сильный фильтр качества на стороне рекламодателя.

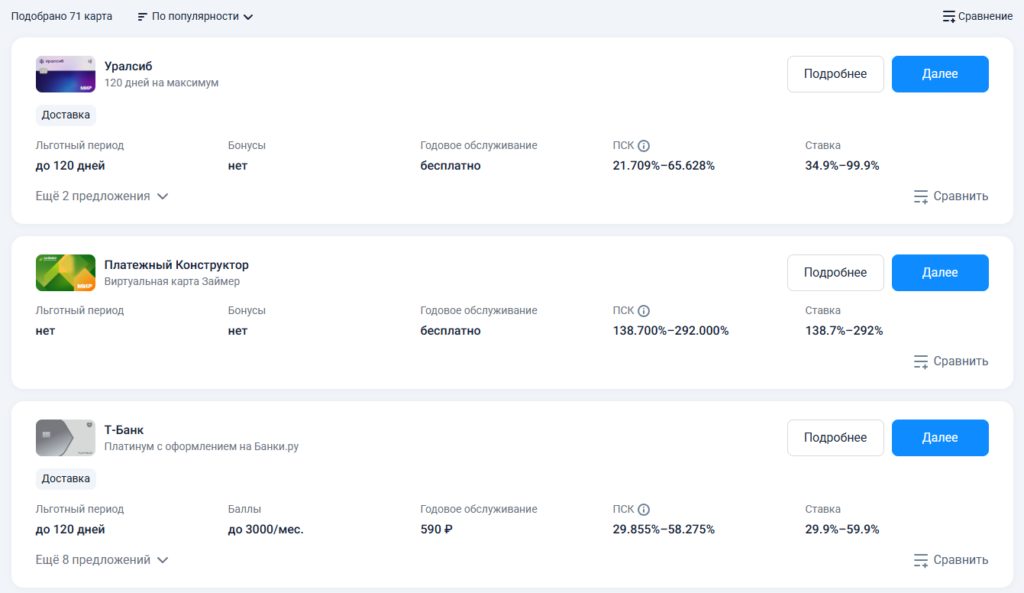

Кредитные карты и банковские продукты

Здесь пользователь оставляет заявку на выпуск карты, иногда активирует ее или получает. Платят только за подтвержденные заявки, реже — за активацию. Ставки выше, чем в МФО, но и требований больше: не проходят фейки, мусорный трафик или неполные анкеты.

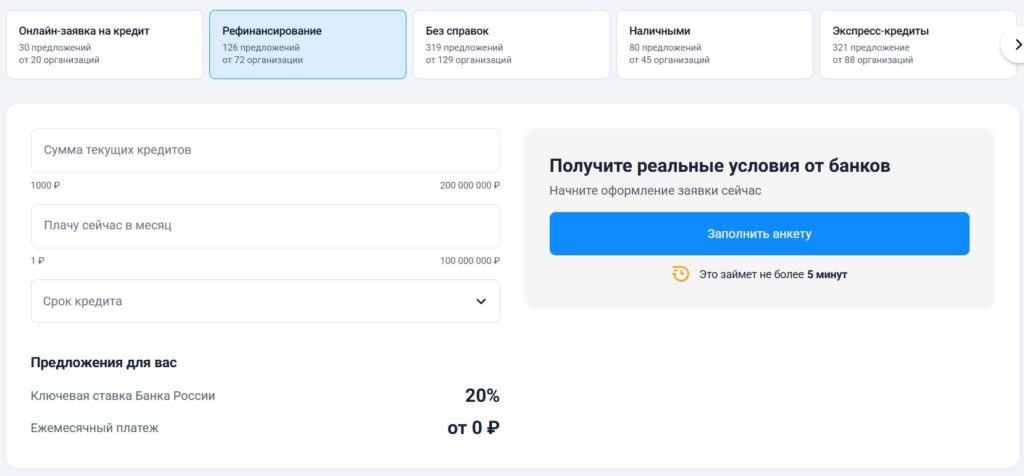

Кредиты и рефинансирование

Более «тяжелые» офферы. Это заявки на крупные кредиты, ипотеку или перекредитование. Платят за валидные данные, которые доходят до банка. Трафик должен быть максимально чистым. Без доверия и прогрева такие офферы почти не конвертят.

Брокеры и инвестиционные сервисы

Часто работают в белую. Пользователь регистрируется на платформе, вносит депозит или подтверждает намерение инвестировать. Выплаты выше, но связка сложнее. В некоторых случаях нужен прогрев или подача через обучение.

Страхование

Офферы на автострахование, медицину, имущество. Целевое действие — расчет стоимости, анкета или заявка на звонок. Модель чаще CPL. Среди ГЕО наиболее распространены СНГ, Европа, Азия. Модерация лояльная, но объемы ограничены.

Популярные ГЕО в финансовой вертикали

Выбор ГЕО в финансовой вертикали влияет на все: на цену клика, конверсию, аппрув, срок холда и даже на подход в креативе. То, что работает в СНГ, почти всегда проваливается в Европе, а то, что идет в Индии, банится в Meta* при первом запуске. Поэтому ГЕО в этой вертикали — это не просто фильтр, а ключевой элемент стратегии.

СНГ

Россия, Казахстан, Украина, Узбекистан — классические направления под микрозаймы и карты. Трафик дешевый, аудитория массовая, заходят лобовые подходы. Но и аппрув нестабильный: большое количество отказов, фрод и низкая платежеспособность. Без фильтра по источникам можно просто залить мусор. Подходит для быстрых тестов и дешевого CPL, особенно через push и тизерки.

Восточная Европа и Балканы

Польша, Румыния, Болгария, Чехия тоже часто встречаются в финансовых сетках. Аудитория более осторожная, конверт идет хуже, но и аппрув стабильнее. МФО и карты считаются основным направлением. Нужна локализация, более нейтральная подача, без агрессивных обещаний.

Страны Tier-1

В эту группу входят Германия, Великобритания, Канада, Австралия. Здесь работают брокеры, кредитные карты, страхование. Ставки высокие, аппрув строгий, требования к трафику максимально жесткие. Модерация агрессивная, особенно в Meta* и Google. Подходы должны быть аккуратными и правдоподобными. Аудитория не верит в «одобрено всем», но откликается на расчеты, выгоду, персональные условия.

Азия

В Индии, Вьетнаме, Индонезии и Филиппинах очень дешевый трафик, но нестабильная конверсия. Займы, финсервисы, страхование. Высокая вовлеченность, много повторных заявок. Аппрув зависит от конкретного оффера: одни платят за регистрацию, а другие только за одобренную анкету. Требуется адаптация к языку и простая подача: деньги срочно, без справок.

Латинская Америка

Мексика, Бразилия, Колумбия — востребованные ГЕО под займы, рассрочки, карты. Поведение аудитории близко к СНГ: хорошо заходит бонус, «одобрено всем», история долга. Конкуренция ниже, чем в Европе, но трафик часто некачественный, без фильтра сливается в ноль. Подходит для тех, кто уже научился сегментировать и отсекать фрод.

Целевая аудитория

В финансах нет единого «портрета клиента». Поведение, мотивация и восприятие сильно зависят от ГЕО, продукта и подачи. Но есть общие характеристики, на которые можно ориентироваться при создании связки. Целевая аудитория — это люди, которые:

- находятся в финансовом напряжении (кредиты, долги, нестабильный доход);

- ищут простое решение, без лишних документов, без «беготни»;

- плохо читают мелкий шрифт, но хорошо реагируют на «одобрено», «без звонков», «деньги сегодня»;

- не разбираются в тонкостях продукта, но хотят понятную выгоду.

ЦА может отличаться по уровню дохода, технике, восприятию дизайна. Везде работает одна схема: показать, что здесь решается проблема, а не просто предлагается продукт. Неважно, микрозайм это или страхование — пользователь хочет убедиться, что это ему подходит прямо сейчас. Все остальное вторично.

Какие подходы работают в финансах

В финансах пользователь редко кликает просто так. Здесь нет любопытства ради интереса, а есть конкретная боль или запрос: долги, просрочки, отсутствие денег, невыгодные условия по действующему продукту. Поэтому подход в связке должен не «рассказывать про продукт», а попадать в потребность и показывать ее простое решение.

Подходом в арбитраже трафика называется основная идея, с которой пользователь сталкивается в креативе и преленде. То, что цепляет внимание и дает обещание. Например: «Списали долги по старым займам» или «Новая карта без отказа». Если говорить простыми словами, подход — это не продукт, а обещание результата. Давайте рассмотрим несколько рабочих подходов на 2025 год.

Закрытие долгов / рефинансирование

Один из самых цепляющих посылов. Человек чувствует, что ситуация тупиковая, и тут ему предлагают скинуть процент или объединить кредиты. Хорошо заходит в СНГ и Латаме. Примеры формулировок:

- «Платите меньше — уже с этого месяца».

- «Закройте долги одним кредитом».

- «Узнайте, как снизить ежемесячный платеж».

Одобрено заранее / без отказа / минимум данных

Классика для микрозаймов и карт. Особенно хорошо работает в регионах с низким доверием к банкам. Главное не перегнуть, чтобы не попасть в бан за обман. Работает даже на теплый трафик.

Примеры:

- «Карта одобрена — просто подтвердите телефон».

- «Без справок, звонков и отказов».

- «Сумма уже зарезервирована — получите на карту».

Госпрограммы, помощь, субсидии

Работает в СНГ, Восточной Европе и Латаме. Заход строится через доверие к якобы «официальной инициативе». Подача может быть нейтральной (в виде новости или интервью), иногда с отсылками к локальным реалиям. Нельзя напрямую использовать названия госорганов, логотипы и пр. Иначе можно словить мгновенный бан.

Бонус, кешбэк, выгода

Подходит для карт, страхования, накопительных продуктов. Здесь пользователь не решает проблему, а получает преимущество. Аудитория холоднее, требует точной подачи. Хорошо работает через сравнительные форматы и конкретные цифры.

- «Выберите карту с 10% кешбэком и бесплатным обслуживанием».

- «Сравните страховые предложения и получите скидку до 30%».

Срочность, ограничение по времени

Подходит почти под любой продукт. Работает на эмоции «не упустить», особенно в дешевых ГЕО. Формат должен быть реалистичным, так как банальные таймеры или «осталось 3 места» уже не работают. Лучше через цифры или формулировки типа:

- «Доступ открыт до полуночи».

- «Последний день подачи заявки под 0%».

- «Ставка снижена — предложение ограничено».

Типы креативов

Креатив — это первый контакт. Он должен не просто привлечь, а быстро донести суть и подтолкнуть к действию. Давайте разберем форматы, которые работают в 2025 году.

Преобладает текст, образ — вспомогательный. Лучше всего работают изображения, которые вызывают узнавание и ассоциацию с деньгами, банками, документами. Формат — «простая проблема / простое решение».

Видеокреативы (FB, TikTok, YouTube)

Ролики до 30 секунд с сильным началом и четким посылом. Хорошо заходят форматы:

- «объяснение за 20 секунд»;

- «реакция пользователя на результат»;

- «проблема — решение».

Скриншоты, документы, переписки

Особенно в СНГ и Латаме. Показывают сумму одобрения, результат расчета, переписку с банком. Часто используют шаблоны WhatsApp, СМС, PDF. Важно не использовать реальные бренды и не подделывать лого — это гарантированный бан.

Форматы-опросы (в преленде)

Особенно хорошо работают на холодный трафик. Пользователь отвечает на 2-3 вопроса, после чего ему показывается “подходящий вариант”. Конверсия растет за счет вовлечения и микротрюков вроде:

- «вы подходите под условия»;

- «по вашему профилю найдено 3 предложения».

Какие креативы лучше работают

Финансовая вертикаль — это про стабильность. Есть форматы, которые не сгорают за неделю и спокойно проходят модерацию. Если выстроить связку аккуратно, без давления и с учетом реалий аудитории, она может держаться месяцами. Вот несколько приемов, которые действительно работают в долгую:

- Нейтральная, спокойная подача с четким объяснением выгоды.

- Визуал без манипуляций, без резких обещаний.

- Локализованные форматы: язык, стиль, обращение.

- Совпадение подхода, креатива и преленда — одна линия без скачков.

Некоторые креативы и формулировки выглядят рабочими, но на деле сразу ловят бан или сильно режут конверсию. Вот для примера приемы, которые лучше не использовать:

- Обещания денег «за 5 минут», «в 2 клика», «без отказа» в лоб.

- Использование брендов, банков, логотипов.

- Фото паспортов, фейковые отзывы, подделки официальных документов.

- Подходы без смысла вроде «просто регайся» или «лучшая карта года».

Преленды и прогрев

Финансовые офферы редко конвертят в лоб. Даже если пользователь заинтересован, он не будет сразу оставлять паспортные данные или телефон для звонка от банка. Необходимо сначала объяснить, зачем это нужно, и почему это безопасно. Именно здесь и работает преленд. Он представляет собой промежуточную страницу между креативом и оффером. Ее задача в подготовке человека к целевому действию.

Как прогревают под финансы

В отличие от крипты или дейтинга, где достаточно создать интригу или эмоцию, в финансах требуется рациональное обоснование. Пользователь должен поверить, что:

- продукт ему реально подходит;

- выгода объяснима и подтверждена;

- условия адекватные и не вызывают подозрений.

Поэтому преленд работает на логику, доверие и вовлечение. Его задача не продавать, а убедить, что регистрация — это логичный и безопасный шаг.

Какие форматы работают

Формат преленда должен соответствовать тому, как пользователь воспринимает информацию в момент захода. В финансах это чаще всего напряженное или настороженное состояние. Человек не ищет рекламу, а хочет подтверждения, что продукт ему подходит, что это не развод и что можно доверять. Ниже разберем форматы, которые реально работают с таким трафиком и доводят до действия.

Опросы

Мини-квиз на 2-3 вопроса, после которых показывается «персональное предложение». Это создает ощущение, что продукт подобран под пользователя. Очень хорошо работает под микрозаймы и кредитки. Например, сначала задается вопрос типа «Вы работаете официально?». За ним следующий — «Есть ли текущие долги?». И затем выдается что-то врод «Найдено 3 предложения с одобрением до 95%».

Статьи с нейтральной подачей

К таким относятся псевдоновости, подборки, обзоры. Здесь важно не делать кликбейт, а лучше подавать в спокойной и доверительной тональности. Например, это может быть статья с заголовком «В 2025 году банки упростили условия для оформления карты без справок: как получить»

Истории и кейсы

Работают, если пользователь может ассоциировать себя с героем. Формат типа «Как я закрыл 3 кредита и не переплатил». Особенно заходит в СНГ, Латаме, Индии. Главное не перегибать с «успехом» и не пытаться изображать реальных людей.

Отзывы и подборки

Блок с 2-3 отзывами, где якобы реальные пользователи делятся опытом. Важно не использовать фейки в лоб. Лучше подать как скрин, скопированный комментарий, «письмо в редакцию» и т.п. В таких форматах особенно критична умеренность.

Логика воронки: от интереса к действию

Правильная воронка в финансах — это всегда плавный переход от внешней боли к конкретному предложению. Например:

- Креатив: «Как избавиться от кредитов без потерь».

- Преленд: «3 способа снизить ежемесячный платеж».

- Закрывающий блок: «Узнайте, какие банки дадут деньги под перекредитование».

Если в цепочке будет разрыв (например, на креативе речь про долги), а на преленде внезапно реклама карты с кешбэком — конверсии не будет. В финансах пользователь моментально улавливает фальшь и уходит.

Почему важен контекст

Контекст — это не только про ГЕО или язык. Это про ситуацию, в которой находится человек, когда видит связку. В финансах он чаще всего в стрессе: у него долги, нет денег, отказали в банке. Или он просто хочет выгоды, но боится попасть на развод.

По сути преленд — это место, где нужно «подхватить» человека и спокойно провести до нужного действия. И если контекст будет выбит агрессивной подачей, лишним обещанием или неактуальным предложением, то доверие сразу будет потеряно.

Где брать офферы и как не нарваться на мертвые

Финансовая вертикаль есть почти в каждой крупной партнерке. Но это не значит, что в работу можно брать любой доступный оффер. В финансах часто встречаются мертвые витрины, устаревшие лендинги, порезанные условия и формальные выплаты, которые на деле не приходят. Особенно если запускать «вслепую», без проверки.

Где искать

Самый надежный вариант — это крупные CPA-сети с отдельными разделами под финансы. У таких партнерок обычно есть менеджеры, понимающие, как устроены финофферы, и способные дать не просто ссылку, а нормальные вводные. Они рассказывают, что работает, что по статистике, какой CR по ГЕО, какие проблемы с аппрувом.

Можно также найти прямых рекламодателей — банки, кредитные платформы, финсервисы. Но без опыта это риск. Можно не понять структуру воронки, не получить выплату, не отследить заявку. Поэтому новичкам лучше идти через сети, где уже есть проверенные связки и трекинг.

Разница между СНГ и бурж

Офферы по СНГ — это чаще всего микрозаймы, рассрочки, дебетовые карты. Там платят за заявку или верифицированный контакт, но сильно режут по качеству. Бурж (Европа, Канада, Австралия) — это кредитки, брокеры, страхование, накопительные программы. Там выше ставка, но и вход сложнее: модерация, воронка, требования к трафику.

Если оффер в СНГ показывает $3-5 за заявку — это нормально. Если европейский оффер обещает $80 за активацию карты, но ничего не указано про холд, KYC или call-центр — скорее всего, важная часть условий скрыта. Такое нужно уточнять.

Как читать описание оффера

Новичок часто видит только ставку и ГЕО. Это ошибка. Важно смотреть на дополнительные детали:

- что считается целевым действием — заявка, подтверждение, активация, звонок;

- какие источники разрешены;

- есть ли ограничения по типу трафика и креативам;

- какие холды, аппрув и CR по факту, а не на витрине;

- есть ли у партнерки статистика или кейсы по этому офферу.

Если половина условий не прописана, а менеджер уверяет, что повода для беспокойства нет и все так заливают, стоит насторожиться.

Проверенные CPA-сети для финансовых офферов

Ниже — 4 партнерские сети, которые активно работают с финансовой вертикалью и подходят как для новичков, так и для более опытных арбитражников. Здесь регулярно обновляются офферы, есть поддержка, внятные холды и можно получить реальные кейсы.

OpenAff — одна из самых стабильных сетей по финансам: займы, кредитки, страховки, банковские продукты. Поддержка отвечает быстро, дают креативы, подсказывают, какие офферы реально льются по ГЕО. Есть бурж и СНГ.

Leads.su — старая и проверенная партнерка с огромным количеством МФО-офферов под СНГ. Часто добавляют эксклюзивы, дают подробную аналитику, высокая лояльность к новичкам. Отличный вариант для тестов на микрозаймах.

Saleads.pro — CPA-сеть с фокусом на финансы. Есть и Tier-1, и СНГ, и Азия. Много CPL-офферов с минимальными требованиями. Подходит тем, кто хочет заходить через push или тизерки. Есть фильтрация по аппруву и свежим витринам.

EPC ERA — финансовый стек под СНГ и Латам. Внутри — готовые связки, API, постбэки, возможность работать в белую. Подходит как для низкого входа через CPL, так и для долгосрока через RevShare. Часто публикуют открытые кейсы.

Признаки мертвых или подрезанных офферов

Даже если оффер выглядит активным, это не значит, что он реально живой. В финансовой вертикали часто встречаются случаи, когда условия изменились, аппрув почти обнулился, а ставка формально осталась на витрине. Или оффер режет выплаты на стороне рекламодателя, но это не афишируется. Вот несколько признаков, по которым можно заранее понять, что запускаться не стоит:

- оффер долго в витрине, но по нему нет новых кейсов и отзывов;

- ставка высокая, но при этом ни один лид не идет в аппрув;

- нет трекинга, постбэка или данных по CR;

- описание общее, детали приходят только «после запуска»;

- оффер «формально» активен, но техподдержка по нему не отвечает.

В финансах хороших офферов много, но и мертвых и подрезанных еще больше. Даже с качественным трафиком можно слить бюджет, если не проверить механику. Поэтому перед запуском важно не просто найти ссылку, а понять, как она устроена, на чем платят и что считается результатом. Все остальное вторично.

Источники трафика

Финансовая вертикаль — одна из самых чувствительных к качеству трафика. Оффер может выглядеть рабочим, но если источник не дает нужной глубины, поведенческих метрик или проходит не тот тип аудитории, то и аппрув будет близок к нулю. В финансах редко получается «накидать трафа и посмотреть». Здесь важна точность, соответствие воронке и понимание, под какой тип продукта подходит тот или иной канал.

Facebook* / Meta*

Лить финансы в Meta* сложно, но можно. Модерация режет почти все: кредит, займ, деньги, проценты, банки — триггеров хватает. Поэтому работать в лоб не получится. Почти всегда используется клоакинг, обход, нейтральная прокладка. К рабочим связкам относятся:

- псевдоопрос => новостной преленд => форма заявки;

- история пользователя без упора на деньги => спокойный расчет/предложение;

- white-hat продукты: страховки, накопления, сравнение карт.

Ключ к успеху — мягкий креатив, «чистая» подача, тонкая локализация. Без связки преленда и корректной прогревочной структуры конверсии не будет даже при нормальном CTR.

Google Ads

В Google можно запускаться через поиск (по запросам) и через баннеры, которые показываются на сайтах, в приложениях и в YouTube. Поиск работает, но требует белых или около-белых офферов, нейтральной посадочной страницы, понимания ключей и намерений пользователя.

В целом это отличный источник под страховки, кредитные карты, сравнение условий. Брокеры — с осторожностью. А вот на банки напрямую лить не стоит. Их лучше запускать через агрегаторы, квизы или обзоры. С баннерами и YouTube еще сложнее. Здесь часто режутся лендинги и креативы, но при качественной структуре и белой подаче можно заходить.

TikTok

Сейчас TikTok уже не тот, что раньше. Финансы в белую туда не зайдут. В серую теоретически можно, но риски и скорость банов очень высокие. Даже если ролик пройдет модерацию, аккаунт может заблокировать через 1-2 дня.

Подходит для тестов под СНГ и Латам, где можно зацепить аудиторию эмоциями. Но связку надо тщательно адаптировать: без слов типа «деньги», «одобрение», «займ», без визуалов с деньгами, паспортами и банковскими приложениями.

Push, pop, тизерки

Это самые доступные способы зайти в вертикаль, особенно по СНГ, Латаму, Азии.

- Push подходит под микрозаймы, рассрочки, простые анкеты. Простой креатив, агрессивная подача, массовый охват. Аппрув зависит от настроек и фильтрации. Без нормального преленда не работает вообще.

- Pop — низкое качество, но дешевизна. Можно использовать под сбор заявок в объеме, но скорее как дополнение к основной связке.

- Тизерки работают на эмоциях и простых формулировках. Подходят под лобовой трафик на квизы или псевдоновости. Высокий объем, среднее качество. Требуют жесткой модерации со стороны вебмастера: отсеивать мусор, фрод и пустые клики.

Нативка, мессенджеры, контекстные каналы

Нативная реклама — отличная подача под нейтральные форматы: сравнение карт, «где выгоднее взять займ», «как не переплачивать по кредиту». Белая, стабильная, но требует нормального бюджета и времени на тест.

Telegram используется точечно. Лучше всего работает под прямые подборки: «5 сервисов, где дают займы без звонков», «3 карты с реальным кешбэком». Идет как прогрев или пост-запуск, не как источник в лоб.

Контекст внутри платформ возможен в агрегаторах, витринах, контентных партнерках. Часто используются в white-label решениях, где вебмастеру дают готовую воронку и доступ к закупке.

Модерация и риски

Финансовая вертикаль — одна из самых чувствительных к модерации. Почти все рекламные платформы (Facebook*, Google, TikTok, нативка) ограничивают продвижение займов, кредитов, страхования и брокеров. Причина простая: высокая юридическая и регуляторная ответственность. Даже если ваш оффер — белый, а связка аккуратная, автоматическая модерация может отправить все в бан.

Как платформа распознает финансы

Модерация работает на автоматических фильтрах и внутренних списках запрещенных паттернов. Система «видит» не только конкретные слова, но и контекст, структуру страницы, а также элементы кода. Что чаще всего к бану привродят:

- ключевые слова «займ», «кредит», «деньги», «оформить», «без отказа», «всем дают»;

- наличие форм с паспортными данными, телефоном, ИНН;

- изображения денег, паспортов, банковских карт;

- агрессивные формулировки: «одобрено всем», «гарантированно», «без звонков»;

- слишком короткая воронка, например, прямая ссылка с креатива на форму заявки без промежуточного экрана.

Даже если этих слов нет в тексте, система может банить по шаблону или историческим данным: похожая структура, похожий код, подозрительный редирект и т.д.

Особенности модерации по источникам

Финансовый трафик почти нигде не запускается в лоб. У каждой рекламной платформы свои правила, фильтры и нюансы, из-за которых одна и та же связка может жить в одном источнике и улетать в бан в другом. Рассказываем, как разные каналы относятся к финансовым офферам и что важно учитывать при запуске.

Facebook* / Instagram*

Режет почти все, что связано с деньгами. Даже если вы не используете слова вроде «кредит» или «деньги», автоматическая система банит за подозрительное оформление. Обязателен клоакинг или хотя бы технический редирект. Без прокладки и мягкой подачи связка не проходит.

Google Ads

Поиск — самый безопасный сегмент. Можно запускаться в белую, если продукт действительно официальный, а посадка соответствует требованиям. Дисплейная сеть и YouTube — почти не дают запуститься без обходов. Любая ссылка, ведущая на заявку или псевдобанк, будет заблокирована.

TikTok

Жестче, чем Meta*. Даже намек на финансы банится автоматически. Аккаунты в TikTok сливаются быстро. Можно тестировать только в серую, и только с отлаженной цепочкой обхода. В белую не заходит почти ничего.

Push / тизерки / попапы

Самый лояльный формат. Модерация либо минимальная, либо отсутствует. Но если сеть работает через крупную платформу (например, DSP с Google-инвентарем), то фильтры могут быть жестче. Все равно — проще всего запускаться и тестировать именно здесь.

Нативная реклама

Работает, если подача белая, спокойная, без явных манипуляций. Не проходит агрессивный оффер, заголовки с обещаниями или недостоверная информация. Могут запрашивать юридическую информацию, сертификацию платформы и пр.

Риски по документообороту, политике и жалобам

В некоторых странах (ЕС, Канада, Великобритания) финансовая реклама регулируется на уровне закона. Это значит, что:

- за фейковую рекламу или вводящие в заблуждение тексты могут прилететь жалобы от пользователей и запросы от регуляторов;

- если оффер не соответствует юридическим требованиям страны — может быть забанен не только аккаунт, но и весь домен или сервер;

- рекламодатель имеет право не выплачивать, если трафик признан нарушающим правила.

Также есть риски, связанные с налогами, отчетностью, персональными данными. Финансовые платформы обязаны соблюдать требования по GDPR, KYC, защите информации. Любой «легкий» лендинг с передачей данных может вызвать проблемы.

Поэтому помните, что запуск в финансовой вертикали — это всегда баланс между допуском и обходом. Прямая реклама почти нигде не проходит. Все, что связано с деньгами, проверяется жестко. Поэтому нужно либо работать строго в белую, через безопасные источники и официальные форматы, либо использовать технические обходы и аккуратную упаковку. Третьего варианта нет.

Аналитика и оптимизация

В финансовой вертикали почти никогда не бывает ситуации, когда связка залетает с первого запуска. Даже если трафик льется, заявки приходят, а оффер вроде бы рабочий, без анализа можно легко уйти в минус и не понять, почему так вышло.

Главное, что нужно новичку — это научиться не просто запускать, а отслеживать, что реально происходит с трафиком. Аналитика предполагает не сложные трекеры и графики, а простые выводы: кликнули ли по креативу, оставили ли заявку, приняли ли лид, сколько все это стоило.

Если креатив не дает кликов, его меняют. Если с преленда никто не переходит дальше, то причина наверняка в подаче. Если заявки есть, но партнерка ничего не засчитывает, вероятно не подходит аудитория, форма слишком простая или сам оффер режет лиды.

Считать можно хоть в блокноте: сколько потратили, сколько было переходов, сколько заявок засчитано, сколько получили. Этого уже достаточно, чтобы понять, что сливает бюджет, а что стоит усилий.

Оптимизация начинается не тогда, когда что-то пошло не так, а с самого запуска. Любая связка — это гипотеза. Чтобы с ней работать, нужно видеть цифры и понимать, на каком этапе теряется пользователь. Если этого не делать, результат всегда будет случайным.

Итог простой: кто не анализирует, тот не зарабатывает. Даже базовый контроль за конверсией и расходами может спасти бюджет и показать, в какую сторону копать дальше.

Реальные кейсы: как арбитражники зарабатывают на финансовых офферах

Теория — основа, но именно кейсы показывают, как финансовая вертикаль работает на практике. Пот подборка реальных запусков с разными источниками, офферами и подходами.

57 860 рублей за сутки на пушах по займам

Один из самых простых кейсов — работа с push‑трафиком по займам в РФ. Арбитражник заливал через Kadam на оффер с оплатой за заполненную заявку. Преленд — короткий опрос с 2-3 вопросами, где после ответов открывается форма займа. Без особого прогрева, без сложных креативов. Всего за день на одном оффере удалось сделать 57 860 рублей профита. Подход максимально базовый, зато понятный и повторяемый для новичка.

Почти 1 млн прибыли на кредитках в Instagram*

Еще один показательный пример — запуск на Instagram* под кредитки. Вместо рекламы в лоб использовалась нативная прогревочная подача: серия сторис с историей «героини», посты о сложностях с долгами, постепенный подвод к предложению. В результате почти миллион рублей чистой прибыли за месяц. Трафик — органика + реакции, без большого бюджета. Рабочая история для СНГ и микробюджетов.

$300+ в день на финопросниках через Facebook*

Есть и бурж-направление. Один из арбитражников лил на опросники от Zeydoo в Facebook. ГЕО — Индия, Филиппины. Подача — нейтральные креативы, без агрессии, с заходом на «персональную рекомендацию по финансам». В воронке опросник с 3 вопросами и переход на оффер. Доход превышал $300 в день. Отличная связка для тех, кто хочет стабильный трафик без жесткой модерации.

$1175 профита на Zeydoo через push в Бразилии

Push-формат также сработал по офферу Zeydoo в Бразилии. Источник — PropellerAds. Без преленда, сразу на форму. Креативы адаптированы под мобильный трафик. При бюджете чуть более $3000 удалось получить $1175 профита. Здесь важен был не бюджет, а точная подстройка под ГЕО и открутка по Android.

$8300 за месяц на прямом оффере без партнерки

И наконец, кейс на прямом оффере от Affstore — без посредников и партнерок. Связка строилась на TikTok и Instagram, трафик лился под кредитки. Команда работала в долгую, используя RevShare-модель. За месяц $8300 чистого профита. Пример для тех, кто уже понимает, как устроена вертикаль, и хочет зарабатывать не по фиксированной ставке, а с доли.

Итоги: стоит ли заходить в финансы в 2025 году

Финансовая вертикаль — не для тех, кто ищет легких запусков. Здесь нет быстрых сливающих офферов с красивыми обложками. Но зато есть стабильность, долгоживущие связки и предсказуемая механика, если понимать, как работает аудитория и как устроена воронка.

Для новичка финансы — это рабочая точка входа, если начать с простых CPL-офферов по займам или картам, использовать аккуратные креативы и запускаться через пуши, тизерки или нативку. Это не даст сверхприбылей, но позволит быстро разобраться в процессе: как думает пользователь, на что реагирует, где теряется конверсия.

Дальше уже можно переходить к более сложным форматам: брокеры, накопительные продукты, бурж-глубина с большим чеком и длинной воронкой. Главное не пытаться обмануть систему и не ждать чудес. Все, что работает в этой вертикали, строится на точной подаче, понимании боли пользователя и адекватной оценке рисков.

Финансы не про «взлетел и забыл», а про постоянную работу со связкой. Но если связка зашла, она может жить неделями. А это уже редкость на фоне выгорающих вертикалей.

*Деятельность организации Meta запрещена на территории РФ.