В 2025 году ключевая ставка в России остается одним из самых обсуждаемых финансовых индикаторов. Для кого-то это повод пересматривать ипотеку, для других — шанс заработать. Пока инфляция съедает накопления, ставка растет, и у тебя есть выбор: проигнорировать это или использовать в свою пользу.

Разберемся, как работает ключевая ставка, как она влияет на твой доход, и что можно сделать, чтобы не просто сохранить, а приумножить деньги.

Ключевая ставка — процент, под который Центральный банк России (ЦБ РФ) выдает деньги коммерческим банкам. Ее еще называют ставкой ЦБ или ставкой центрального банка.

Это не просто цифра в новостях — это рычаг, через который регулируется экономика. Центробанк поднимает ставку, чтобы снизить инфляцию и охладить спрос (хотя существуют и альтернативные мнения о том, что подобным образом снизить инфляцию невозможно). Или, наоборот, снижает, чтобы простимулировать заемщиков и дать толчок росту.

Как работает ключевая ставка:

- чем выше ставка — тем дороже кредиты и выгоднее вклады;

- чем ниже — тем доступнее заемные деньги, но проценты по вкладам падают.

Коммерческие банки ориентируются на ключевую ставку при установлении своих процентов по вкладам, кредитам и облигациям. Так что каждый ее шаг отражается на твоих деньгах — в ту или иную сторону.

Как ключевая ставка влияет на доходность и инвестиции

Если ты хочешь разобраться, как именно ключевая ставка влияет на доходность, надо смотреть на инструменты: депозиты, облигации, кредиты, инвестиционные фонды.

Когда ставка растет:

- проценты по вкладам и облигациям тоже растут;

- кредиты дорожают, бизнес замедляется;

- при этом инвестиции в инструменты с фиксированным доходом становятся привлекательнее.

Когда ставка падает:

- вклады становятся менее выгодными;

- дешевые кредиты подталкивают людей и бизнес к тратам и инвестициям;

- фондовый рынок может оживиться.

Влияние ключевой ставки на доход напрямую зависит от твоей стратегии: хочешь ты сберечь, заработать или просто не потерять в кризис. И об этом — в следующем разделе.

Как заработать на ключевой ставке в России?

Сценарий «заработать на ключевой ставке» звучит почти как трюк для профессионалов. Но на самом деле он доступен каждому, кто готов разобраться и выбрать подходящий инструмент.

Банковские депозиты и накопительные счета

Депозиты и накопительные счета — классика, особенно когда ставка высокая.

Что важно:

- Ищи предложения с максимальными процентами — чаще они есть у банков второго эшелона. Только проверяй репутацию таких банков внимательно, узнавай, страхуют ли они вклады.

- Убедись, что банк входит в систему страхования вкладов.

- Фиксируй доход, если ожидается снижение ставки: лучше 12% на год сейчас, чем 8% потом.

Подводные камни:

- проценты по накопительным счетам могут меняться в любой момент;

- с депозита досрочно заберешь — потеряешь часть дохода;

- проценты свыше 1 млн ₽ могут облагаться налогом (в зависимости от ставки и суммы).

Облигации, привязанные к ключевой ставке

В условиях высокой ставки выгодно заходить в облигации с плавающим купоном — их называют флоатеры. Купон по ним автоматически увеличивается при росте ключевой ставки.

Плюсы:

- можно получать доход выше, чем по фиксированным облигациям;

- доходность растет вместе со ставкой.

Минусы:

- если ставка резко упадет — упадет и твой доход;

- рынок таких бумаг узкий — не все облигации флоатеры;

- высокая волатильность может сказаться на цене при продаже.

ETF и фонды денежного рынка

Хочешь заработать на ключевой ставке, но не доверяешь конкретным банкам или не хочешь выбирать облигации вручную? Обрати внимание на ETF и денежные фонды, которые инвестируют в короткие облигации или банковские инструменты.

Плюсы:

- доступно через брокерское приложение;

- нет необходимости разбираться в бумагах — фонды это делают за тебя;

- инвестиции при высокой ставке могут давать 10–13% годовых.

Минусы:

- комиссия управляющей компании;

- колебания цен — хоть и незначительные, но возможны.

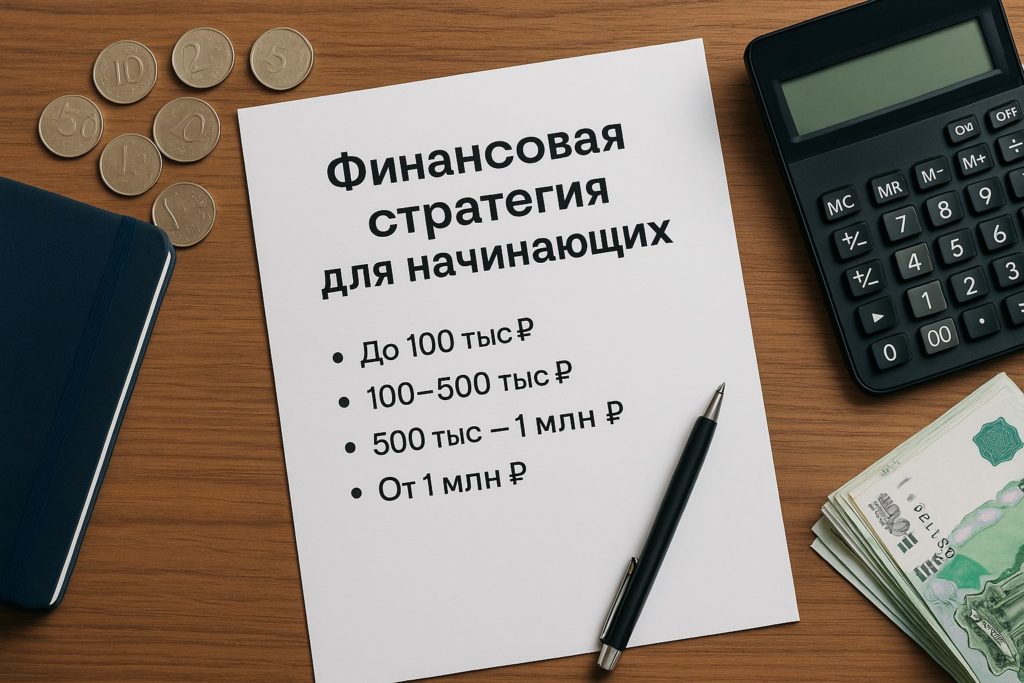

Финансовая стратегия для начинающих

Если ты новичок и не понимаешь, как заработать, когда ключевая ставка высокая, не паникуй. Твоя задача — не предсказать рынок, а правильно среагировать на текущие условия. То есть нужно собрать стратегию, которая дает доход и не заставляет нервничать каждый раз при заявлении ЦБ.

Главный принцип: не вкладывай все яйца в одну корзину.

До 100 тыс. руб: накопительный счет с возможностью быстрого вывода. Лучше в Топ‑10 банках по надежности. Проценты ниже, чем на депозите, но полная гибкость. Отлично под «подушку» и краткосрочные цели.

100–500 тыс. руб: добавь депозит. Лучше фиксированный — тогда ты застрахуешь доход, если ставка пойдет вниз. Выбирай срок — от 6 месяцев. Некоторые банки предлагают повышенные ставки при открытии через приложение.

500 тыс. – 1 млн руб: можно подключать ОФЗ-флоатеры. Это государственные облигации, выплаты по которым растут вместе с ключевой ставкой. Хороший способ получать высокий купон при сохранении относительной надежности.

От 1 млн руб: имеет смысл комбинировать: часть — в депозите, часть — в облигациях с плавающим купоном, часть — в ETF денежных рынков. Если чувствуешь уверенность, можешь добавить паевый фонд с короткими корпоративными облигациями.

А вообще начинай с простого — депозиты, накопительные счета. Как только освоишь интерфейс брокера и поймешь, как работают облигации — расширяй портфель, выделяя ежемесячно определенную сумму для инвестирования в различные финансовые инструменты.

Тут нужно еще обязательно сказать о дисциплине. Если ее не будет, тогда ни сохранить, ни приумножить капитал не получится.

И помни: финансовая стратегия — это не что-то раз и навсегда. Пересматривай ее хотя бы раз в квартал, особенно если ЦБ снова дергает ставку.

Пример расчета доходности

Предположим, ключевая ставка на момент вложения — 16%.

Ты размещаешь 1 млн ₽ на 12 месяцев:

| Инструмент | Проценты | Доход (без налогов) |

| Депозит под 16% | 16% | 160 000 ₽ |

| ОФЗ-флоатеры (≈16%) | ~16% | 160 000 ₽ |

| ETF денежного рынка | ~14.5% | 145 000 ₽ |

Доход облагается НДФЛ, если превышает ставку + 1 млн руб.: при высокой ключевой ставке это особенно актуально.

Какие риски и ограничения нужно учитывать?

Хочешь заработать на высокой ключевой ставке в России — держи в голове не только доход, но и риски. Иначе можно не заработать, а потерять.

Волатильность ставок. ЦБ может резко изменить политику. Сегодня ставка 16%, а через полгода — уже 12%. Если ты вложился в флоатеры, доход упадет. Если в депозит — потеряешь на упущенной выгоде, если ставка вырастет.

Инфляция. Высокая ставка не всегда спасает от роста цен. Если инфляция выше дохода по инструменту — твои деньги обесцениваются. Поэтому важно сравнивать не только номинальную доходность, но и реальную (с учетом инфляции).

Потери при досрочном выводе. У многих вкладов жесткие условия: снял раньше — потерял проценты. У облигаций — продал до срока, а рынок просел — зафиксировал убыток.

Налоги. При высокой ключевой ставке налог на доход по вкладам и облигациям становится реальностью. Он рассчитывается как 13% с суммы процентов, превышающей необлагаемый лимит.

Ошибки в выборе инструментов. Не все флоатеры реально привязаны к ставке ЦБ. Некоторые — к ставке RUONIA или другой формуле. Читай условия, не верь названию.

Психологический риск. Главный враг начинающего инвестора — паника. Вложился — ставка упала — решил все срочно продать. Так теряются деньги. Стратегия — это еще и выдержка, а также дисциплина, о которой говорилось выше.

И еще кое-что. Если заниматься инвестированием всерьез, то это игра в долгую. Минимум лет на пять, а то и больше. А вот можно ли заработать при нереально высокой ключевой ставке в России в 2025 году? Переходи к нашим выводам.

Можно ли заработать на ключевой ставке в 2025? Да, если не зевать

Если ты читаешь этот текст, значит ты уже на шаг впереди. Большинство продолжают держать деньги «под подушкой», не замечая, как ключевая ставка в России работает им в минус. А ты теперь знаешь, как заработать на высокой ставке: выбирай подходящие инструменты, не лезь в риски без понимания и комбинируй стратегии.

Ставка — это не приговор. Это сигнал. И если ты умеешь его слышать, он может стать возможностью.

FAQ по заработку на ключевой ставке

Что такое ключевая ставка Центробанка?

Ключевая ставка — это основной инструмент денежно-кредитной политики ЦБ РФ, влияющий на стоимость кредитов и доходность вкладов.

Как узнать текущую ключевую ставку в России?

Официальные данные публикуются на сайте Центробанка России (cbr.ru), также можно отслеживать через банки и агрегаторы финансовых новостей.

Как можно заработать на ключевой ставке в России?

Заработать на ключевой ставке можно через банковские депозиты, облигации с плавающим купоном (флоатеры) и фонды денежного рынка — при росте ставки они приносят более высокую доходность.

Что выгоднее: депозит или облигации при высокой ставке ЦБ?

Депозиты — более надежны, но дают фиксированный процент. Облигации могут приносить больше за счет плавающего купона, но сопряжены с рисками волатильности.

Какие риски при инвестициях, привязанных к ключевой ставке?

Основные риски — снижение ставки ЦБ, досрочное расторжение договоров, инфляция, падение рыночной стоимости активов.

Подходит ли эта стратегия для начинающих инвесторов?

Да, особенно такие инструменты как накопительные счета и ОФЗ с защитой капитала. Главное — понимать принципы работы ключевой ставки и правильно распределять риски.

Можно ли заработать на ключевой ставке без ИП и налоговых сложностей?

Да, например, через банковские вклады или покупку облигаций физлицом на брокерском счете, где налоги удерживаются автоматически.