Фальшивые чеки и поддельные скриншоты переводов часто используют в P2P-сделках, продаже товаров с рук, крипте, фрилансе, инфобизнесе. Подделка может выглядеть убедительно. Особенно если человек торопится и верит в «платеж», который мошенник объясняет задержкой или технической ошибкой.

В статье разберем, как работают такие схемы, какие признаки выдают подделку и как действовать, если вы получили фейковое подтверждение оплаты. Материал полезен продавцам, арбитражникам, предпринимателям, фрилансерам и всем, кто принимает оплату онлайн.

Что такое фальшивый чек и фейк-скрин перевода

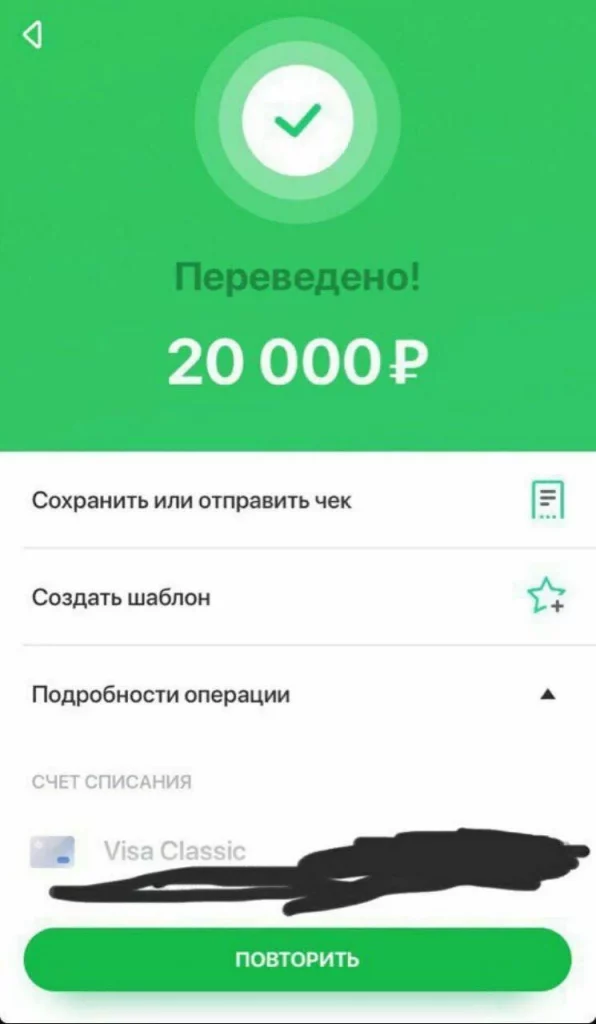

Фальшивый чек и фейк-скрин перевода — визуальные материалы, имитирующие успешный банковский платеж. Они создаются для того, чтобы сформировать у получателя убеждение, что деньги отправлены и зачисление произойдет «в ближайшее время». При этом реальной операции в банковской системе не было. Нет ни кассовой фиксации, ни движения по счету, ни записи в платежной инфраструктуре.

Фальшивый чек — поддельная квитанция о переводе или оплате, выполненная вручную, через редакторы или с помощью специализированных генераторов.

Фейк-скрин перевода — скриншот якобы подтвержденной операции, воссозданный для обмана. В обоих случаях документ существует только как изображение, не подтверждающее факт платежа. Ниже описаны несколько сценариев, в которых могут использоваться фальшивые чеки и поддельные скриншоты.

P2P-сделки и криптовалютные операции

Мошенник отправляет скрин «успешного перевода» и требует подтвердить сделку до фактического поступления средств. Типичные элементы сценария: ссылки на «задержку межбанка», давление через ограничение времени, попытка получить криптовалюту или товар раньше реального зачисления средств.

Фальшивые переводы через Сбербанк и другие кредитные организации

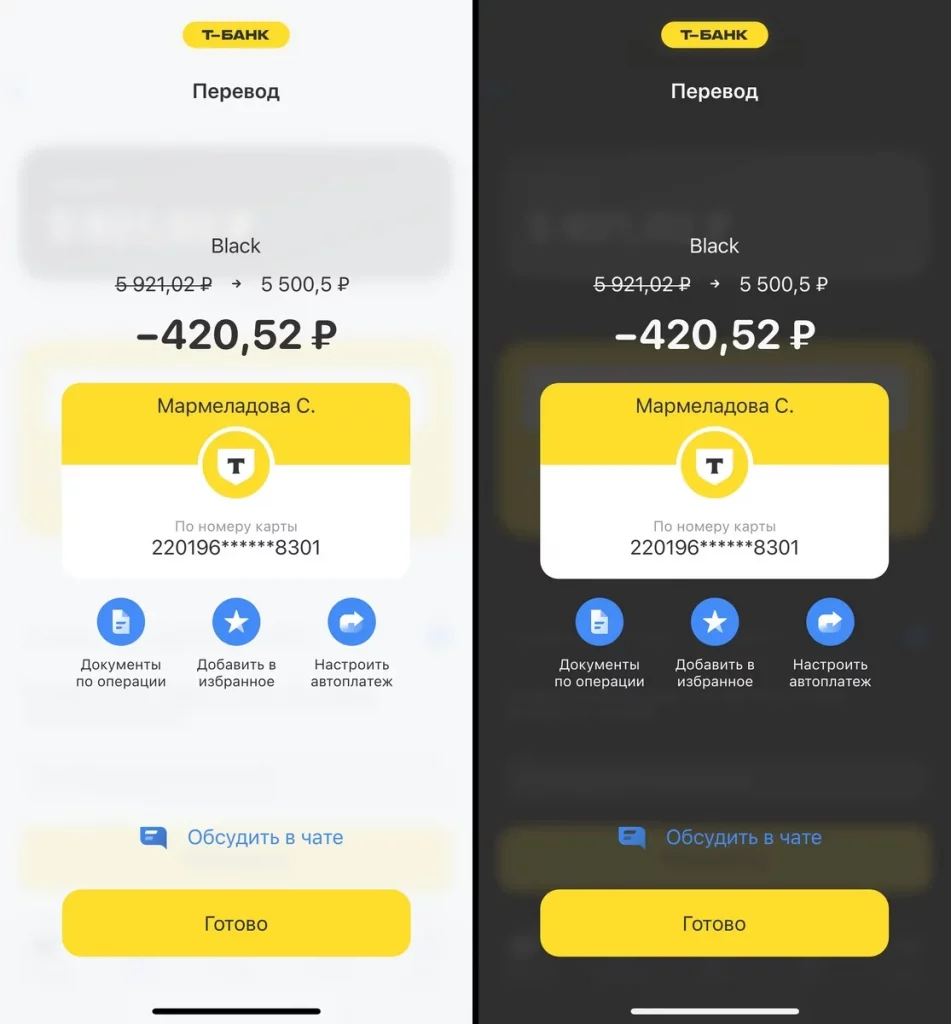

Подделывается интерфейс популярных банков — Сбербанк, Тинькофф, ВТБ, Райффайзен и других. Пользователю необходимо знать, что банк не отвечает за изображения, которыми участники сделки обменялись между собой. Ответственность за проверку факта зачисления всегда лежит на получателе.

Использование в инфобизнесе и продаже цифровых продуктов

Подделки нередко применяются для доступа к курсам, вебинарам, консультациям или цифровым товарам. Клиент предъявляет скрин, заявляет о «задержке списания» или «платежной ошибке», а продавец, не проверив зачисление, выдает продукт.

Во всех перечисленных случаях поддельный чек выступает инструментом давления или манипуляции. Он создает видимость завершенной операции, но не отражает фактического движения средств в банковских системах.

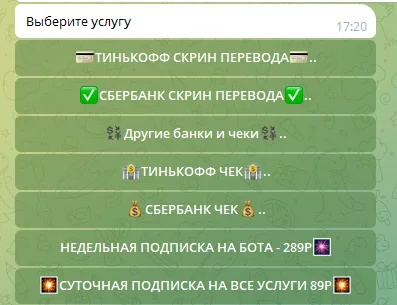

Инструменты для создания фальшивых чеков и поддельных скриншотов

Существует большое количество инструментов, позволяющих формировать фейковые чеки за считанные секунды. Пользователь вводит имя банка, сумму, ФИО получателя и получает изображение, внешне похожее на настоящую квитанцию. Эти материалы не проходят через платежные системы, а потому не имеют юридической силы.

Мы не призываем использовать подобные инструменты. Информация в этом разделе представлена исключительно для ознакомления, чтобы не нарваться на мошенничество и не остаться без денег.

Как понять, что скрин фальшивый: признаки подделки

Определить поддельный скрин перевода можно по совокупности визуальных и технических признаков. Ни один из них не является абсолютным, однако их сочетание позволяет с высокой вероятностью выявить фальсификацию.

Визуальные признаки

Фейковые скриншоты часто содержат графические артефакты, возникающие из-за ручного редактирования или использования генераторов изображений. К распространенным признакам относятся:

- некорректная передача шрифтов, несоответствие их размера или насыщенности оригинальному интерфейсу банка;

- нарушение пропорций элементов, смещение кнопок или блоков, нехарактерное расположение информации;

- неоднородность фона, размытые участки, следы выделения или ретуши;

- логотипы и иконки, отличающиеся по стилю от реальных элементов мобильного приложения.

Такие несоответствия возникают, когда изображение собирается вручную или формируется инструментами, не полностью воспроизводящими интерфейс банка.

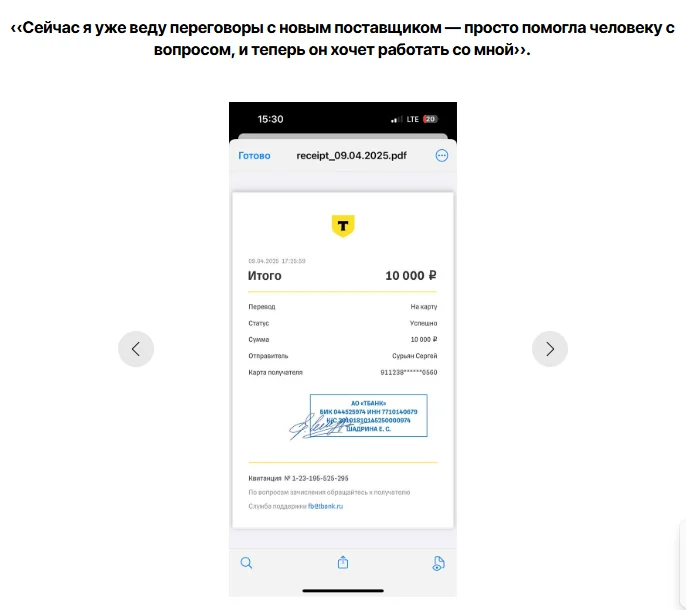

Несостыковки в реквизитах, суммах и датах

Ошибка в реквизитах один из ключевых технических маркеров подделки. К ним относятся:

- некорректный формат счета или карты (лишние цифры, неверные группы разрядов);

- различие между ФИО отправителя/получателя в разных частях документа;

- несовпадение даты операции с контекстом переписки или временной зоной устройства;

- суммы, не соответствующие условиям сделки, либо округленные значения, типичные для шаблонов ботов-генераторов.

Также признаком подделки может быть неправильный статус операции: названия, отсутствующие в реальных банковских системах («обрабатывается банком», «зарезервировано»), либо статусы, неприменимые к мгновенным переводам.

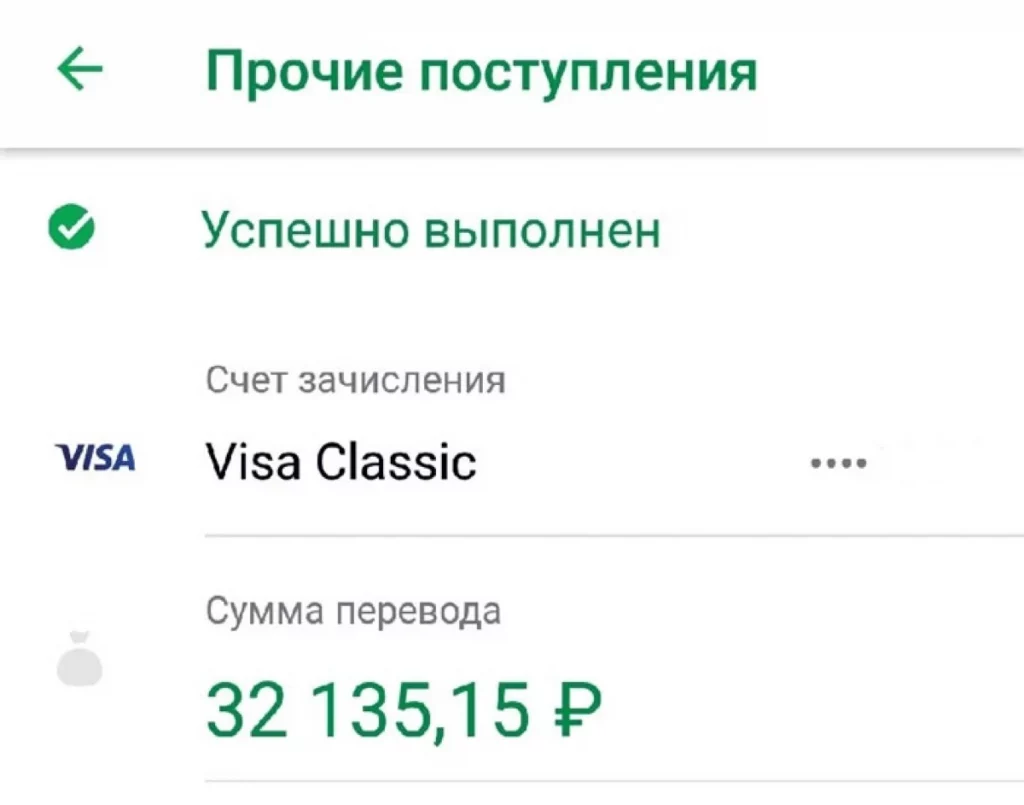

Проверка факта зачисления

Главный критерий подлинности — отражение операции в банковской системе. Определить, что платеж не был проведен, независимо от предоставленного скриншота, если он не отображается:

- в истории операций;

- на балансе счета или карты;

- в push-уведомлениях или SMS от банка.

Скриншот сам по себе не является подтверждением платежа. Проверяется только факт зачисления, отображенный в официальных сервисах банка или платежной системы.

Проверка на подлинность

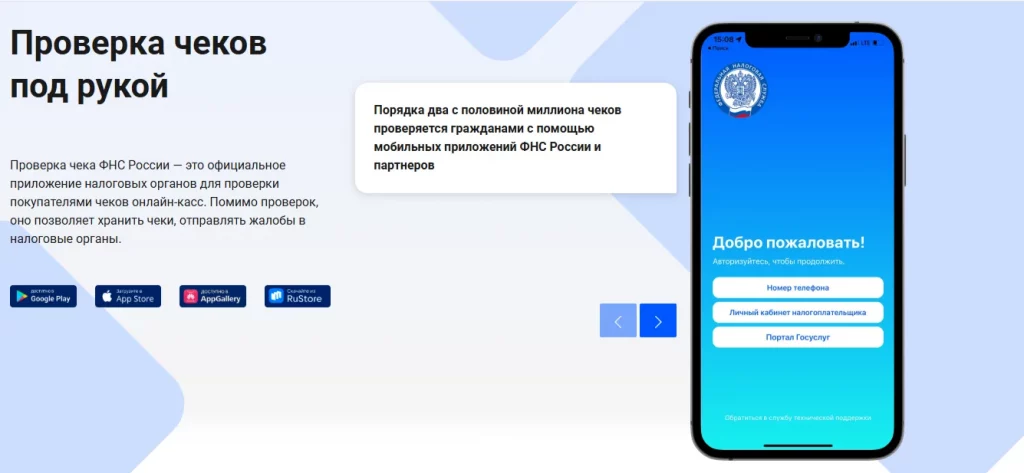

В отношении кассовых чеков и чеков онлайн-касс используется государственная система фискальных данных, управляемая ФНС, через которую можно проверить подлинность чека.

Проверка кассового чека через ФНС

Каждый чек, сформированный легальной онлайн-кассой, передается оператору фискальных данных и фиксируется в базе ФНС. Подлинность можно установить через:

- мобильное приложение «Проверка чеков ФНС»;

- сканирование QR-кода, нанесенного на чек;

- ручной ввод реквизитов: номер ФД (фискальный документ, то есть непосредственно чек), ФП (фискальный признак — криптографическая подпись чека), дата, сумма и ИНН продавца.

Если чек отсутствует в базе ФНС, либо реквизиты не совпадают с данными, получаемыми из фискального регистратора, документ считается неподтвержденным. Такая ситуация указывает на возможность подделки или нарушение порядка применения онлайн-кассы.

Значение проверки для бизнеса

Для юридических лиц и индивидуальных предпринимателей корректность кассовых чеков имеет прямое финансовое значение. Использование поддельных чеков или документов, не зарегистрированных в системе ФНС, создает следующие риски:

- штрафы за нарушение требований 54-ФЗ;

- претензии со стороны налоговой при камеральных и выездных проверках;

- непризнание расходов, если чек прикладывается к отчетности или используется для бухгалтерского учета.

Подделка кассовых документов не только исключает их из официального оборота, но и формирует потенциальную ответственность для организации, если такие материалы окажутся в финансовой отчетности.

Риски и ответственность за фальшивые чеки и скриншоты переводов

Использование поддельных чеков и скриншотов подтверждения платежей формирует комплекс юридических, финансовых и операционных рисков. Такие документы не проходят через банковскую инфраструктуру и не имеют статуса подтверждения платежа, однако могут быть предъявлены в сделках как аргумент о якобы выполненной оплате. Последствия возникают и для тех, кто сознательно применяет подделку, и для тех, кто включает ее в деловой оборот без проверки. В обоих случаях ответственность фиксируется по факту использования документа.

Юридическая ответственность

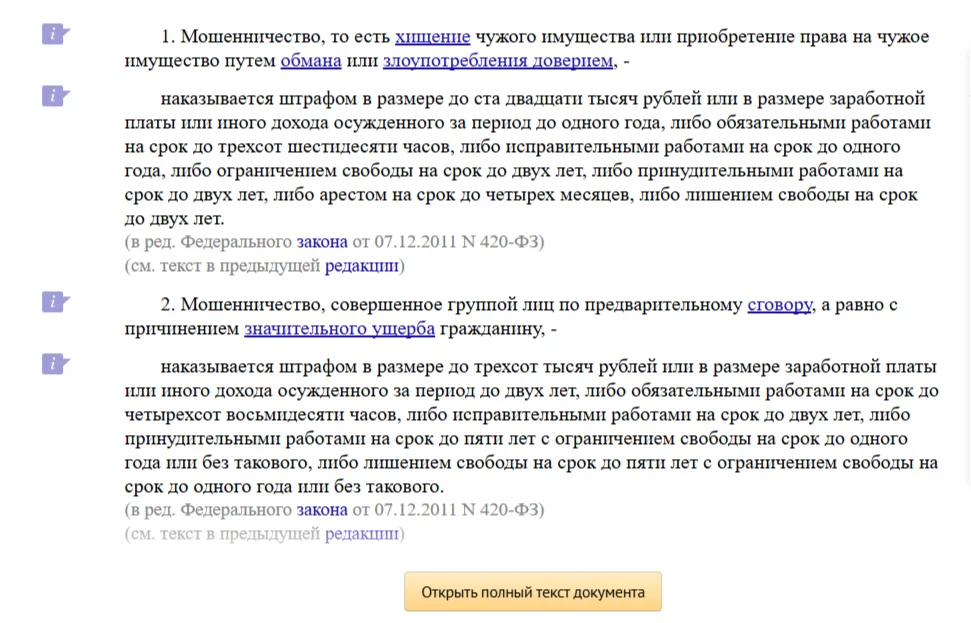

Юридическая ответственность за применение или демонстрацию поддельных финансовых документов определяется действующими уголовно-правовыми нормами. Подделка или использование фальшивого чека расценивается как попытка введения контрагента в заблуждение с целью получения выгоды. Такие действия квалифицируются как мошенничество, использование поддельных документов или покушение на мошенничество, даже если сделка не привела к фактическому ущербу. Санкции включают штрафы, ограничение или лишение свободы при наличии значительных сумм.

Финансовые и репутационные риски

Финансовые и репутационные проблемы могут появиться как во время сделки, так и позже, когда подделку обнаружит банк, покупатель или налоговая. Бизнес, арбитражники и частные исполнители рискуют потерять деньги, выдать товар или услугу без оплаты и получить споры с платежными сервисами.

Репутационные последствия — снижение доверия клиентов, более строгие проверки и повышенный контроль со стороны площадок и банков. Для компаний добавляется риск претензий от налоговой, если поддельный чек попал в отчетность.

Что делать, если уже столкнулись с подобной ситуацией

При получении фальшивого чека или скрина важно сразу зафиксировать все факты и сохранить материалы. Нужно работать только с исходными данными: перепиской, файлами, технической информацией, временем отправки.До установления факта зачисления средств на счет не нужно вступать в долгие переговоры или передать товар и активы.

Сохранение и фиксация доказательств

Сохраните все, что относится к сделке: переписку, изображение чека, ссылки, номера телефонов, ID аккаунтов. Полезно записать экран, сохранить метаданные файлов и при необходимости выгрузить историю операций в банке.

Эта информация создаст понятную цепочку событий, которую можно передать банку или правоохранительным органам. Файлы лучше не редактировать, чтобы не потерять их доказательную силу.

Обращение в банк или платежную систему

Сообщите банку или платежному сервису о попытке обмана. Банк может запросить материалы, проверить движение средств и зарегистрировать инцидент. Банк не анализирует изображение, но точно скажет, была операция или нет. Платформы и P2P-сервисы позволяют отправлять жалобы и блокировать подозрительных пользователей.

Обращение в правоохранительные органы

Если есть ущерб или подтвержденная попытка мошенничества, нужно подать заявление в полицию. Основанием станут ваши сохраненные доказательства: переписка, файлы, логи, данные транзакций и результаты проверки банка. Такие заявления передаются в подразделения, работающие с интернет-преступлениями и мошенничеством.

Почему визуальные «доказательства» не подтверждают оплату

Фальшивые чеки и скриншоты перевода представляют собой изображения, не связанные с реальными банковскими операциями и не проходящие через платежную инфраструктуру. Они не имеют юридической силы и не могут использоваться как подтверждение платежа в сделках, будь это P2P вывод криптовалюты с биржи или переводы через обычный банк. Единственным источником информации о фактическом движении средств остается банковская система, отражающая операции в выписке и балансе. Проверка зачисления через официальные каналы — базовое условие безопасности. Игнорирование этого принципа приводит к прямым финансовым потерям и формирует условия для мошенничества.

FAQ по фальшивым чекам и фейковым скриншотам переводов

Что такое фальшивый чек и чем он отличается от настоящего банковского или кассового чека?

Фальшивый чек — это созданное вручную, через редактор или генератор изображение, которое имитирует подтверждение платежа, но не связано с реальной банковской или кассовой операцией. От настоящего банковского или кассового чека фальшивый отличается тем, что не проходит через банковскую систему, о нем нет информации в базе ФНС, он может содержать несоответствия в реквизитах, сумме, дате, формате. Фактически это всего лишь картинка, которая никак не подтверждает факт финансовой операции.

Как проверить чек на подлинность онлайн через ФНС или приложение «Проверка чеков»?

Проверить подлинность кассового чека можно двумя способами через приложение «Проверка чеков ФНС». Для этого приложение нужно открыть и отсканировать QR-код на чеке. Система автоматически сверит данные с базой и покажет результат. Второй способ — проверка через сайт ФНС. В этом случае все реквизиты чека следует вводить вручную. Если чека нет в базе, значит, он поддельный и не передавался оператору фискальных данных.

Как отличить фейк скрин перевода от настоящего скриншота из банковского приложения?

Фейковый скрин перевода можно распознать по несоответствиям интерфейса и данных. От подлинного скриншота фальшивый может отличаться шрифтами, иконками, элементами интерфейса, а также содержать неверные реквизиты. И главное — реальная операция всегда отображается в истории платежей, если ее там нет, то и перевода не было.

Можно ли по скрину перевода или фальшивому чеку доказать оплату в банке или в суде?

Нет нельзя. Скрин перевода и изображение чека не являются доказательством оплаты ни для банка, ни для суда. Банк учитывает только операции, проведенные через его платежную систему и отраженные в выписке. Суд принимает в качестве подтверждения платежа банковские выписки, платежные поручения, данные из фискального накопителя (для кассовых чеков). Любые изображения считаются недостоверными и доказательной силы не имеют.

Как не попасться на фальшивый перевод на карту при P2P-сделках?

Чтобы не попасться на фальшивый перевод при P2P-сделках, следует опираться только на факт реального зачисления в своем банковском приложении, не отпускать товар, актив или крипту по скринам и «квитанциям», игнорировать любые аргументы контрагента о «задержке банка» или «межбанке», так как мгновенные переводы приходят сразу. Нужно также проверять имя отправителя и сумму в истории операций и использовать надежные доверенные площадки, где средства блокируются до подтверждения сделки.

Как проверить, что перевод Сбербанк не фальшивый и деньги реально зачислены на счет?

Чтобы проверить, что перевод в Сбербанке настоящий и деньги действительно поступили, нужно открыть приложение Сбербанк Онлайн и проверить историю операций и убедиться, что баланс счета изменился на нужную сумму. Также следует проверить, совпадает ли ФИО отправителя, указанное в операции, с тем, кто должен был перевести деньги, а еще посмотреть, приходило ли push-уведомление или SMS от Сбера с подтверждением зачисления. Если операции нет в истории, значит, перевода не было, независимо от присланного скрина.

Что делать, если вам прислали фальшивый чек перевода или фейковый скрин перевода денег?

Если прислали фальшивый чек или поддельный скрин перевода, то не нужно ничего отправлять в ответ. Следует также сохранить все доказательства — переписку, скрины, файлы, данные отправителя и проверить движение средств в своем банковском приложении. Затем сообщить в банк о попытке обмана и приложить указанные материалы. При нанесенном ущербе или явной попытке мошенничества нужно обратиться в полицию с собранными доказательствами.

Какая ответственность грозит за использование фальшивых чеков и фальшивых переводов денег?

За использование фальшивых чеков и поддельных подтверждений перевода предусмотрена уголовная ответственность по статье «Мошенничество». Санкции включают штрафы, ограничение или лишение свободы, в зависимости от ущерба и обстоятельств.

Какие признаки помогают быстро понять, что перед вами фальшивый чек или фейковые скриншоты перевода?

Быстро распознать фальшивый чек или поддельный скрин перевода помогают типичные несоответствия: неверные или искаженные шрифты, некорректный интерфейс банка, ошибки в реквизитах, нестандартные статусы операций. И главное — отсутствие операции в истории транзакций.