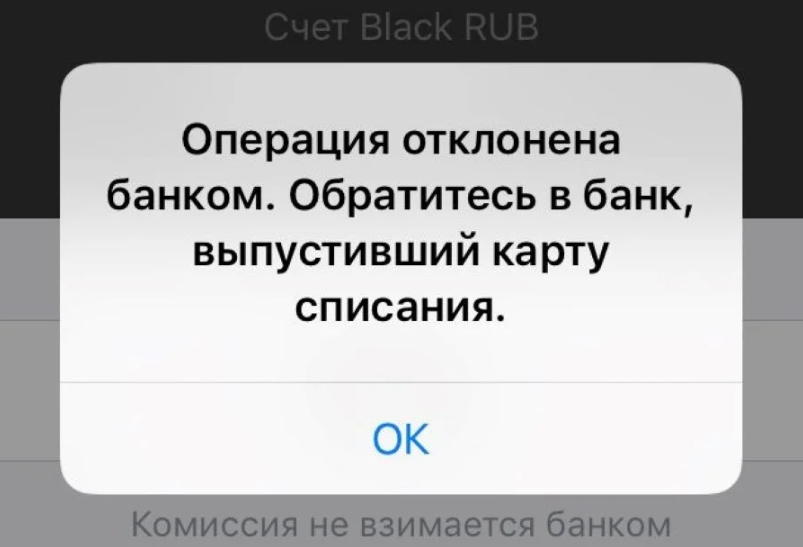

Утро. Открываешь рабочий день, заходишь в кабинет Google Ads — кампании остановлены. Пробуешь пополнить баланс — оплата не проходит. Смотришь в банковское приложение: карта заблокирована. Знакомая история для тех, кто работает в арбитраже. Блокировка карты — это не просто неудобство на час, это остановка спенда, срыв связок и деньги, к которым внезапно нет доступа. Ниже — разбор того, почему это происходит, как выбраться из ситуации и как выстроить работу так, чтобы подобное случалось как можно реже.

Почему блокировка карты в 2026 — частая проблема

Банковские нормы в России за последние годы заметно ужесточились. Системы антифрода стали умнее, регуляторное давление на банки выросло, а шаблоны поведения арбитражников — высокие обороты, транзитные переводы, нестандартная география трат — идеально совпадают с профилем «подозрительного клиента» в глазах банковских алгоритмов.

Признаки того, что банк заблокировал карту, обычно очевидны: приложение показывает статус «карта заблокирована», при попытке оплаты терминал возвращает отказ, входящие и исходящие переводы не проходят. Иногда — смс с уведомлением, иногда ничего, просто операции перестают работать.

Отдельная история — когда блокировка происходит не на стороне банка, а на стороне рекламной платформы. Google Ads или Meta* могут отклонять платеж даже при рабочей карте: причиной становится billing risk на аккаунте, несоответствие данных карты и аккаунта, предыдущие чарджбэки или просто накопленная история отказов. Внешне это выглядит одинаково — оплата не проходит — но механизм и решение принципиально разные.

Причины блокировки банковской карты

Блокировка банковских карт почти никогда не бывает случайной. У банка всегда есть основание — другой вопрос, насколько оно обосновано с точки зрения реального пользователя.

Самая частая причина — срабатывание антифрода. Алгоритм анализирует паттерн операций и сравнивает его с «нормой» для данного клиента. Резкий рост числа транзакций, нестандартные суммы, много неуспешных списаний подряд (например, когда пытаешься пополнить рекламный кабинет несколько раз и все время получаешь отказ) — все это триггеры. Особенно чувствительны к этому банки с агрессивными антифрод-системами: Т-Банк, Сбер, Альфа.

Переводы вообще считаются отдельным источником проблем. Заблокировали карту за переводы — частая жалоба в арбитражных чатах, и она не на пустом месте. Входящие средства от третьих лиц, которых банк не может идентифицировать как зарплату или понятный платеж, транзитные схемы «пришло — сразу ушло», высокая частота переводов физическим лицам — все это повышает риск-скор карты. Если банк видит, что карта фактически используется как расчетный инструмент с оборотами, нетипичными для обычного физлица, вопросы появятся быстро.

Подробнее о том, какие платежные инструменты изначально менее подвержены банам и отклонениям — в материале о платежках для арбитража. Причины блокировки банковской карты могут быть и техническими: истекший срок действия, ошибки при вводе PIN, подозрение на компрометацию данных. Но для арбитражников куда актуальнее именно поведенческие триггеры — слишком активная и нестандартная работа с картой.

115-ФЗ и 161-ФЗ: когда банк блокирует карту по закону

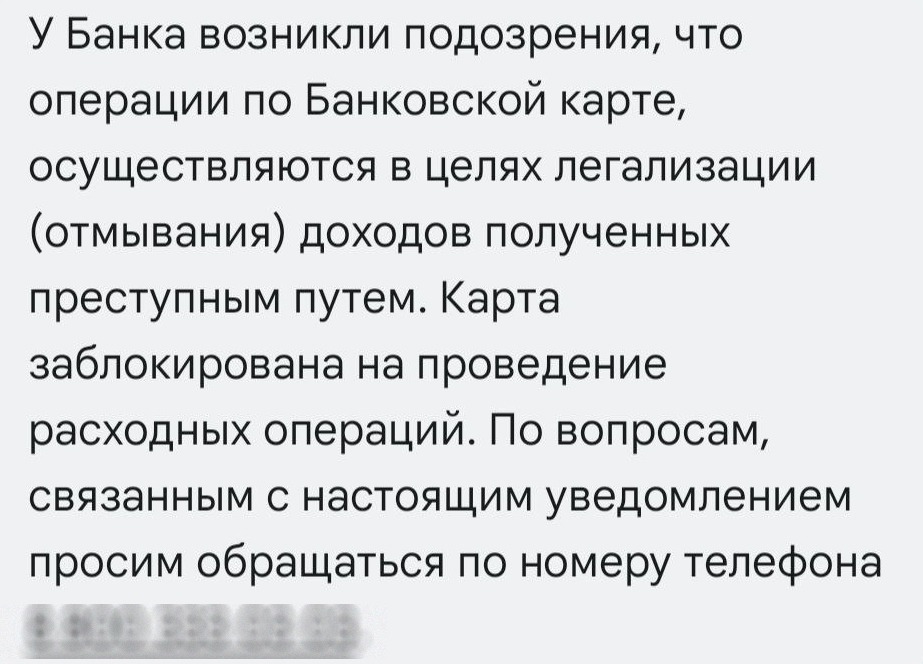

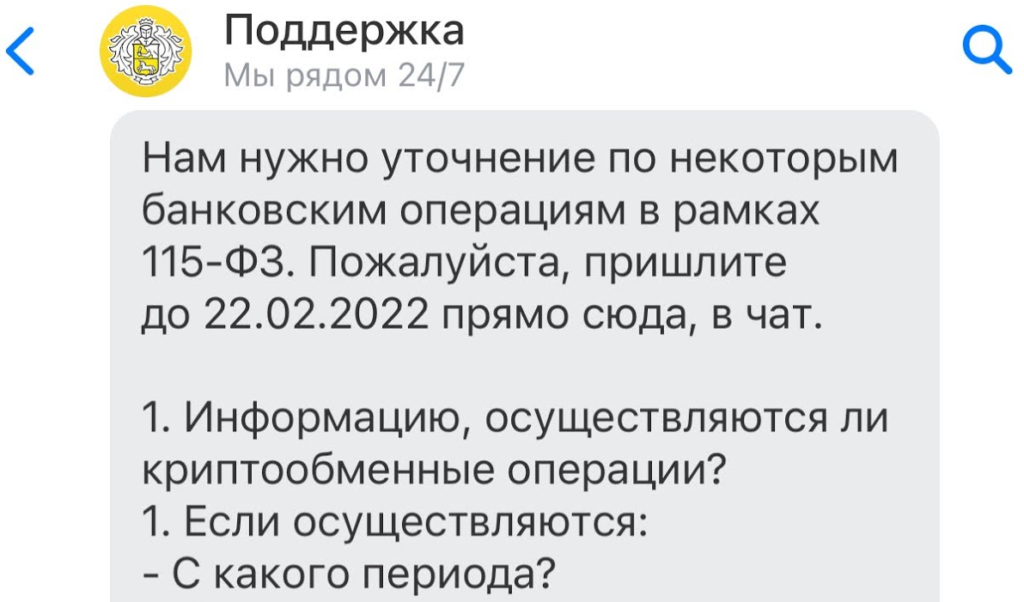

Если вам заблокировали карту по 115-ФЗ — это уже серьезнее, чем просто антифрод. Федеральный закон №115 «О противодействии легализации (отмыванию) доходов» обязывает банки мониторить операции клиентов и при наличии подозрений блокировать счета или запрашивать документы. Проще говоря: если банк решил, что характер операций не соответствует заявленному профилю клиента или выглядит как попытка скрыть происхождение денег — карта встает, а банк запрашивает пояснения.

Подробнее о том, как выстроить работу в правовом поле и не давать банку лишних поводов для вопросов, можно узнать в материале 115-ФЗ и легальность доходов: почему банк может блокировать счета.

161-ФЗ («О национальной платежной системе») подключается в других случаях: подозрение на мошенничество, несанкционированные операции, нарушение условий использования платежных инструментов. Формулировка «заблокирована карта по ФЗ» в уведомлении — сигнал того, что это не просто технический сбой, и разрулить ситуацию звонком в поддержку не получится.

Для арбитражников типовые триггеры по 115-ФЗ выглядят так: нерегулярные крупные поступления без очевидного источника, конвертация криптовалюты в фиат через карту, переводы от большого числа разных физлиц, несоответствие оборотов заявленному роду деятельности. Заблокировали карту по 115 — значит, банк уже поставил флаг и ждет от клиента объяснений.

Выход — подготовить пояснительную записку. Это официальный документ в банк, в котором описывается характер деятельности, источники дохода и назначение операций. Примерная структура:

- ФИО, номер счета/карты;

- описание деятельности (например: «оказываю услуги в сфере digital-маркетинга, работаю как самозанятый/ИП»);

- источники поступлений (от каких контрагентов, за какие услуги);

- назначение расходных операций (оплата рекламных сервисов, инструментов, подписок);

- перечень прилагаемых документов: договоры, акты, выписки, чеки, справка о постановке на учет как самозанятого или выписка из ЕГРИП.

Чем конкретнее и документальнее — тем выше шанс разблокировки без потери счета.

Банк заблокировал карту — что делать: пошаговый план

Главное правило при блокировке — не паниковать и не усугублять ситуацию хаотичными действиями. Несколько попыток провести операции по заблокированной карте, звонки с угрозами в поддержку, попытки «обойти» блокировку через другие инструменты — все это создает дополнительные флаги.

Первый шаг — выяснить причину. Звонок на горячую линию или визит в отделение. Попросить четко обозначить основание блокировки: технический сбой, антифрод, запрос по 115-ФЗ или что-то еще. Основание определяет дальнейшие действия.

Второй шаг — собрать документы. Если блокировка по 115-ФЗ — готовить пояснительную (см. выше). Если антифрод — объяснить банку характер операций устно или письменно. Если проблема техническая — просто запросить перевыпуск.

Третий шаг — вернуть доступ к деньгам и операциям. Банк обязан принять документы и в разумные сроки дать ответ. «Разумные» — понятие растяжимое, но обычно это 5-30 рабочих дней в зависимости от сложности ситуации.

Четвертый шаг — эскалация, если банк не идет навстречу. Жалоба в Центральный банк через интернет-приемную, обращение к финансовому омбудсмену, подача иска в суд — это крайние меры, но они работают. Банк заблокировал карту что делать в самом сложном случае — судиться. Практика показывает: суды нередко встают на сторону клиента, если банк не может внятно обосновать блокировку.

Деньги на заблокированной карте

Один из самых болезненных вопросов: деньги с заблокированной карты можно ли получить и как? Ответ — да, даже при жесткой блокировке деньги клиента не пропадают и не становятся собственностью банка.

При блокировке карты (а не счета) средства остаются на счете и доступны для снятия через отделение или перевода на другие реквизиты по письменному заявлению. При блокировке счета по 115-ФЗ ситуация сложнее: банк может временно ограничить распоряжение средствами до выяснения обстоятельств. Но даже тогда клиент вправе запросить перевод остатка на счет в другом банке — банк обязан исполнить это при закрытии счета, пусть и с удержанием комиссии (которая в ряде случаев достигает 10-20%, что само по себе предмет для оспаривания).

Деньги с заблокированной карты можно получить быстрее, если счет и карта — не одно и то же: карта заблокирована, но счет жив, и тогда достаточно прийти в отделение с паспортом. Поэтому первый вопрос при блокировке — что именно заблокировано: инструмент или сам счет.

Какие еще проблемы могут возникнуть при оплате рекламы

Блокировка карты — лишь одна из причин, почему не проходит оплата рекламы. Картина шире.

Google Ads и Meta* (Facebook Ads) работают с собственными системами проверки биллинга. Платеж может отклоняться, даже если карта рабочая: не совпадает имя держателя с данными аккаунта, карта выпущена банком из «серого» списка платформы, аккаунт имеет историю чарджбэков или зафиксированных нарушений.

Meta* особенно агрессивно блокирует платежи с карт, которые использовались в ранее забаненных аккаунтах — даже если формально карта новая или перевыпущена. Пошаговый разбор того, что делать при отклонении способа оплаты в Facebook* можно узнать в отдельном руководстве.

Среди других причин: лимиты по карте (суточные, транзакционные), географические ограничения эмитента, проблемы с 3D Secure, технические сбои на стороне платежного шлюза. Иногда платеж не проходит не из-за карты и не из-за аккаунта, а потому что конкретный банк-эмитент не включен в список поддерживаемых для данного рекламного кабинета.

Именно здесь виртуальные карты с подходящими BIN закрывают большинство проблем: зачем арбитражнику виртуальные платежные карты — контроль лимитов, изоляция кабинетов и снижение триггеров для платформ.

Крипто-резерв — это заранее выделенный объем средств в криптовалюте (чаще всего USDT), который используется для оперативного пополнения рекламных кабинетов в обход традиционного банкинга. В арбитраже это давно стандартная практика, а не экзотика.

Типичным местом разрыва в цепочке «крипта — фиат — реклама» является конвертация. Обмен через p2p или обменники создает транзакции, которые банк может расценить как подозрительные: нестандартный источник средств, отсутствие понятного контрагента, несоответствие сумм привычному паттерну. Именно здесь карту блокируют за переводы чаще всего — не из-за самого арбитража, а из-за криптофактора.

Как снизить вероятность блокировки из-за крипто-фактора: не конвертировать крупные суммы одномоментно, использовать для ввода фиата отдельные карты/счета с подходящим профилем, работать через легальные обменные сервисы с историей транзакций, при необходимости оформить деятельность как ИП или самозанятый и задекларировать источник средств.

Отдельный вариант — платить за рекламу напрямую криптой через сервисы-посредники, минуя фиат вообще. Один из таких инструментов — Pay2.House, подходящий для пополнения в крипте и выпуска карт для резерва при проблемах с основным банком.

Для командной работы с общим бюджетом стоит смотреть в сторону решений вроде FinFlo — массовые выплаты и крипто-контур под нужды всей команды. А если задача в создании резерва в USDT без потерь на конвертации, то схема обмена крипты без комиссии может сэкономить ощутимые суммы на дистанции.

Профилактика: как снизить риск блокировок

Системная работа с рисками блокировки начинается не в момент, когда карта уже встала, а задолго до этого.

На уровне банковского профиля: стараться, чтобы операции по карте выглядели логично — не резкие скачки оборота, а постепенный рост; использовать разные инструменты для разных потоков (отдельная карта для поступлений, отдельная для расходов на рекламу); по возможности работать через ИП или самозанятость — это сразу снижает вероятность вопросов по 115-ФЗ.

На уровне рекламных платформ: не использовать одну карту на множестве аккаунтов, не допускать задолженностей, следить за тем, чтобы данные карты совпадали с данными аккаунта. Отдельный инструмент снижения рисков — виртуальные карты для арбитража: они позволяют не светить основной банковский инструмент и гибко управлять лимитами под каждый кабинет.

Метрики, которые стоит вести: процент успешных транзакций по каждой карте (если начал падать — сигнал), количество отказов в течение недели, оборот по каждому инструменту в месяц. Появление нетипичных паттернов в этих данных — повод заранее диверсифицировать инструменты, а не ждать, пока банк заблокирует карту.

Диверсификация платежных инструментов — ключевой принцип. Два-три рабочих банка, крипто-резерв, виртуальные карты для рекламных кабинетов — это не паранойя, а рабочая гигиена. Актуальное сравнение сервисов виртуальных карт по BIN, 3DS и вариантам пополнения поможет быстро выбрать рабочий стек.

Карта встала — не приговор

Блокировка банковской карты неприятна, но решаема. Большинство случаев — это антифрод или запрос по комплаенсу, которые закрываются документами и диалогом с банком. Сложнее, когда блокировка связана с криптофактором или длительной историей «нестандартных» операций, — здесь нужно работать системно: переоформлять деятельность, выстраивать понятный для банка профиль.

Быстро сориентироваться в альтернативных платежных инструментах, если текущие встали, поможет рейтинг платежек и биллинга — с фильтрами по типу пополнения, географии и поддерживаемым платформам.

Главное, что стоит вынести: банк заблокировал карту — что делать в первую очередь — не паниковать, а последовательно выяснять причину и устранять ее. Деньги при этом не исчезают, доступ к ним можно получить даже при жесткой блокировке. А выстроенный заранее крипто-резерв и диверсификация инструментов гарантируют, что рабочий процесс не остановится из-за проблем с одним банком или одной картой.

FAQ по блокировке карт

Сколько времени банк может держать карту заблокированной?

Зависит от причины. Технический сбой или антифрод — от нескольких часов до пары дней. Блокировка по 115-ФЗ с запросом документов — до 30 рабочих дней, пока банк рассматривает пояснения.

Могут ли заблокировать карту без предупреждения?

Да. Банк не обязан уведомлять заранее — особенно если срабатывает антифрод или поступает запрос от Росфинмониторинга. Уведомление приходит постфактум, а иногда не приходит вовсе.

Заблокировали карту — можно ли открыть новую в том же банке?

Формально можно, но если причина блокировки не устранена, новая карта получит тот же статус быстро. Сначала стоит разобраться с причиной, потом думать о новом инструменте.

Влияет ли блокировка карты на кредитную историю?

Сама по себе — нет. Но если блокировка сопровождается закрытием счета по 115-ФЗ, это может фигурировать во внутренних базах банков и осложнить открытие счетов в будущем.

Что делать, если банк отказывает в разблокировке без объяснений?

Запросить письменный отказ с указанием основания. Без него жаловаться в ЦБ сложнее. С письменным отказом — прямая дорога в интернет-приемную Банка России или к финансовому омбудсмену.

Можно ли работать в арбитраже и не сталкиваться с блокировками?

Полностью исключить риск нельзя, но можно свести его к минимуму: работать через ИП или самозанятость, разделять потоки по разным инструментам, держать крипто-резерв и не допускать резких всплесков оборота на одной карте.

*Деятельность организации Meta запрещена на территории РФ.