Партнерские программы банков — способ монетизировать трафик, где партнер получает вознаграждение за оформившего карту, кредит, РКО или подписавшего договор на эквайринг клиента.

В банковских партнерках есть два направления: работа с физическими лицами, которые оформляют дебетовые или кредитные карты, подают заявки на выдачу кредитов или ипотеку, открывают накопительные счета. Второй вид — B2B финансовые партнерские программы, ориентированные на ИП, ООО, крупный бизнес. Через них продвигаются РКО, эквайринг, лизинг и корпоративные банковские продукты.

Реферальные программы банков подходят арбитражникам, вебмастерам, агентствам, предпринимателям и самозанятым. Всем, кому важна надежность оффера и прогнозируемость выплат.

Прямые партнерки банков и агрегаторы

Партнерские программы банков делятся на два основных формата: первый больше подходит тем, кто хочет выстроить с банком долгосрочные отношения, второй актуален для тех, кто хочет больше гибкости, диверсификации доходов и возможностей для масштабирования. Рассмотрим каждый из форматов подробнее.

Прямые партнерки банков

Арбитражник работает с банком без посредников, видит всю статистику в личном кабинете и получает выплаты напрямую. Здесь будет больше бюрократии: нужно пройти проверку, чтобы получить одобрение сотрудничества, соблюдать все корпоративные правила конкретного банка, рекламировать только его продукты. У прямых банковских партнерок меньше холд и оперативная техподдержка.

Агрегаторы партнерских программ

На таких площадках, как Admitad, Saleads.pro, PDL-profit собраны десятки банковских офферов. Здесь проще начать: один аккаунт, быстрый доступ к офферам от разных кредитных организаций, понятный интерфейс и детальная статистика. Учет лидов обычно ведется по окну атрибуции — например, отслеживаются 30 дней, в течение которых клиент должен оформить продукт, чтобы партнеру начислили вознаграждение.

Модели выплат

В банковских партнерских программах встречаются три основных модели вознаграждения:

- Фикс за заявку (CPA / CPL). Партнер получает заранее установленную сумму за каждое подтвержденное действие — оформление карты, открытие счета, подачу заявки на кредит. Такая модель обеспечивает быструю окупаемость и позволяет прогнозировать доход.

- Процент от дохода (RevShare / Profit-sharing). Партнер получает долю от прибыли банка с привлеченного клиента. Доход формируется постепенно: чем дольше клиент пользуется услугой — например, расчетным счетом или эквайрингом, — тем выше совокупное вознаграждение. Модель особенно популярна в B2B-сегменте.

- Гибридная схема. Комбинирует фиксированную выплату и долю от дохода, что создает баланс между краткосрочной и долгосрочной выгодой.

Эффективность оффера оценивается по следующим показателям:

- EPC (Earnings Per Click) — средний доход с одного клика по партнерской ссылке;

- eCPC (effective Cost Per Click) — реальная стоимость клика с учетом всех конверсий.

Эти метрики позволяют арбитражнику сравнивать офферы и выбирать программы с наилучшей отдачей.

Как выбрать оффер от партнерки банка

При выборе банковского оффера важно учитывать не только размер выплат по партнерской программе, но и время холда, прозрачность статистики и качество поддержки. Основные метрики эффективности — CR (конверсия), EPC (доход с клика), AR (approve rate, доля одобренных заявок) и EPL (доход с лида). Сравнивая эти показатели на таких площадках, как Admitad или Saleads.pro, партнер может объективно оценить потенциал оффера и спрогнозировать вознаграждение за клиента. Чем выше апрув-рейт и EPC при одинаковом холде, тем устойчивее результат и больше доход.

Для каждого оффера необходимо изучать ограничения источников и требования к трафику. Большинство банков запрещают бренд-биддинг, работу с мотивированным трафиком (incent) и агрессивные рекламные обещания. Банки оценивают качество заявок, поэтому чистый трафик, честные описания и корректные формулировки повышают шансы на одобрение.

Для оценки рентабельности следует анализировать такие показатели, как ROI (окупаемость инвестиций) и LTV (средний доход от клиента за все время взаимодействия). Также учитывается cookie window, или окно атрибуции — период, в течение которого заявка засчитывается партнеру. Чем длиннее это окно, тем выше вероятность, что клиент будет закреплен за партнером, а партнер получит за него выплаты.

Завершающий этап — тестирование и оптимизация. Эффективные партнеры регулярно обновляют рекламные креативы, проводят A/B-тесты и следят за изменением конверсии. Обновление посадочных страниц и корректировка предложений позволяют удерживать высокий CR и масштабировать успешные связки.

Как подключиться и войти в личный кабинет партнерской программы банка

Чтобы стать партнером банка, необходимо пройти стандартную процедуру регистрации и получить доступ к инструментам отслеживания трафика. Алгоритм подключения одинаков для большинства банков и агрегаторов.

При регистрации партнера требуется указать ФИО, контактные данные, ссылку на источник трафика (сайт, Telegram-канал, блог), а также выбрать налоговый статус — физическое лицо, самозанятый, ИП или ООО. После подтверждения email и прохождения первичной проверки создается личный кабинет партнера.

В личном кабинете доступны активные офферы: дебетовые и кредитные карты, кредиты, РКО, эквайринг. Здесь же отображаются выплаты по партнерской программе, условия, разрешенные источники трафика и показатели эффективности (CR, EPC, холд).

Для отслеживания заявок можно подключить постбек или использовать индивидуальные deeplink-ссылки. Это позволяет партнеру видеть статистику в реальном времени и анализировать конверсию по каждому каналу.

После отправки первых заявок они проходят проверку, банк оценивает качество трафика и корректность данных. Успешная модерация оффера открывает доступ к полным выплатам и аналитике.

Типичные проблемы доступа — неверный пароль, отсутствие подтверждения email или блокировка из-за неактивности. В таких случаях восстановление выполняется через форму «Забыли пароль?» или через службу поддержки банка.

Рейтинг Traffnews: лучшие партнерские программы банков в 2025

Редакция Traffnews подготовила собственный рейтинг банковских партнерок. Мы сравнили условия, выплаты, холды и удобство работы в личных кабинетах и выбрали лучшие партнерские программы банков 2025 года.

Альфа-Банк — AlfaPartners

Продукты: дебетовые и кредитные карты, кредиты наличными, ипотека, РКО, инвестиции.

Модель: CPA / profit-sharing (фикс + процент от дохода с клиента).

Сколько платят: до 20 000 рублей за каждую продажу (информация с официального сайта).

Источники трафика: SEO, блоги, соцсети, Telegram, контент-маркетинг.

Модерация: строгая, но быстрая; запрещены мотивированный трафик (incent) и бренд-биддинг.

Постбек / ЛК: есть, с прозрачной статистикой и трекингом.

Для кого: арбитражники, агентства, блогеры, самозанятые.

Вердикт: одна из самых стабильных банковских партнерок на рынке. Высокие выплаты, прозрачный личный кабинет и надежная поддержка делают сотрудничество выгодным даже при строгих требованиях к трафику. Подходит для арбитражников, агентств и блогеров, работающих с массовой финансовой аудиторией и готовых вкладываться в качественный контент.

Доступные ссылки:

- Alfapartners (CPA-программа)

- Страница «Стать партнером — Альфа-Банк»

- АльфаБанк profit-sharing (подраздел)

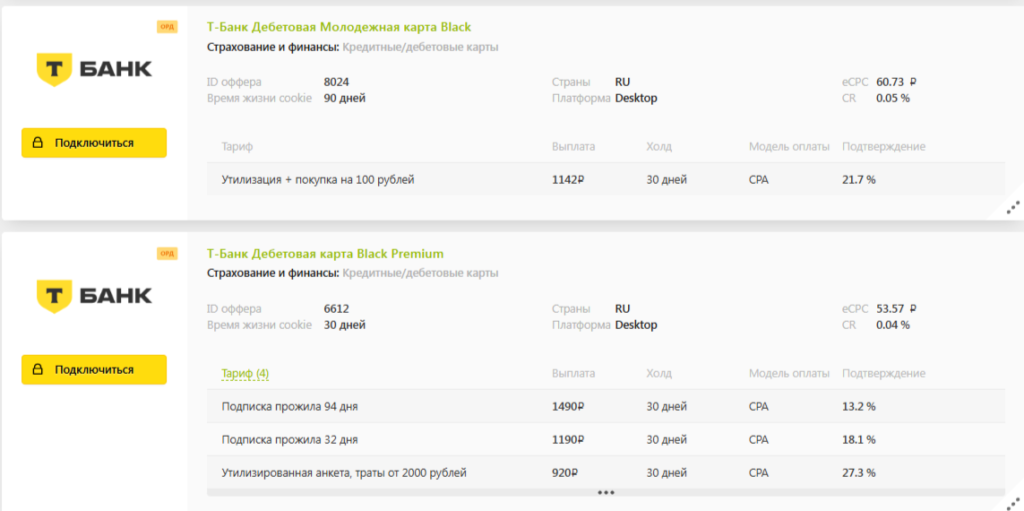

Т-Банк (ex Тинькофф) — Т-Партнеры

Продукты: дебетовые и кредитные карты, вклады, инвестиции, страховки.

Модель: CPA, фикс за заявку.

Сколько платят: от 115 до 4 050 рублей.

Источники трафика: сайты, блог-платформы, соцсети, YouTube-каналы.

Модерация: лояльная, но требует подтверждения личности.

Постбек / ЛК: развитая аналитика, поддержка API.

Для кого: вебмастера, арбитражники, создатели контента.

Вердикт: хороший вариант для тех, кто работает с большим объемом B2C-трафика. Простая регистрация, высокая конверсия и относительно короткий холд позволяют быстро выйти на стабильный доход. Оффер выгоден при постоянном потоке заявок, особенно для контентных площадок и каналов, где аудитория интересуется банковскими продуктами.

Доступные ссылки:

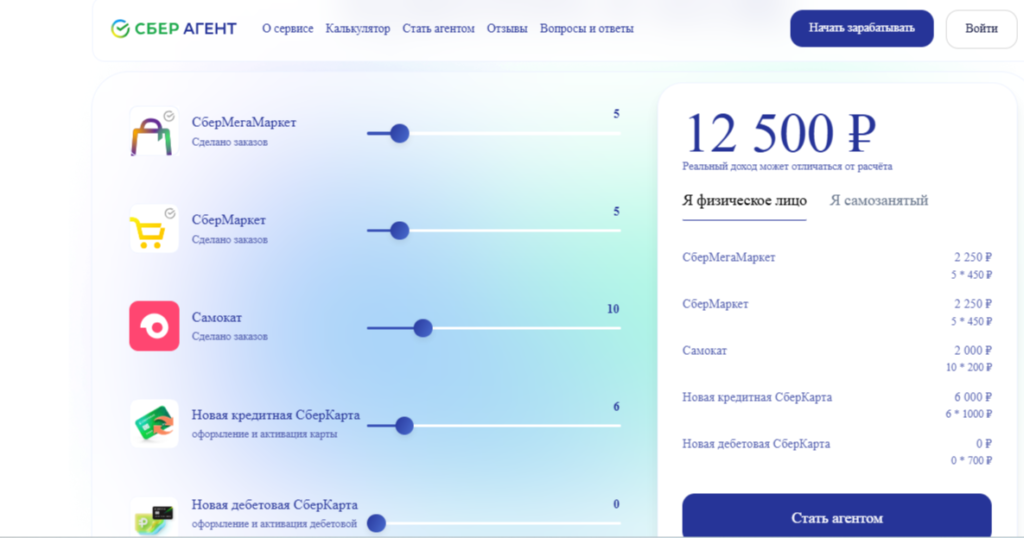

Сбер — СберАгент / партнерская программа

Продукты: кредиты, дебетовые карты, РКО, сервисы экосистемы (СберМаркет, СберМегаМаркет, Okko, СберЗдоровье и др.).

Модель: CPA.

Сколько платят: от 450 до 2 640 рублей за клиента, в зависимости от продукта.

Источники трафика: блоги, соцсети, личные рекомендации, Telegram.

Модерация: быстрая.

Постбек / ЛК: есть статистика, но без API-интеграции.

Для кого: самозанятые, фрилансеры, микроагентства.

Вердикт: программа СберАгент — понятное решение для самозанятых и партнеров, работающих в рамках экосистемы Сбера. Здесь не самые большие выплаты, зато простая схема входа и высокая одобряемость заявок. Партнер может зарабатывать на популярных сервисах (СберМаркет, СберМегаМаркет, Okko), не вникая в сложные технические настройки.

Доступные ссылки:

ВТБ — партнерская программа для ИП и юрлиц

Продукты: кредиты, ипотека, РКО, эквайринг, бизнес-финансирование.

Модель: CPA / CPL.

Сколько платят: до 5 000 рублей за подтвержденного клиента.

Источники трафика: B2B-сайты, SEO, email, партнерские базы.

Модерация: строгая, фокус на корпоративных клиентах.

Постбек / ЛК: стандартный, без S2S.

Для кого: бухгалтеры, интеграторы, B2B-агентства.

Вердикт: ВТБ предлагает партнерку, ориентированную на предпринимателей и компании. Высокие выплаты компенсируют более сложную модерацию. Это не массовый оффер, но для арбитражников и агентств, работающих с B2B-трафиком, он может стать одним из самых прибыльных и предсказуемых источников дохода.

Доступные ссылки:

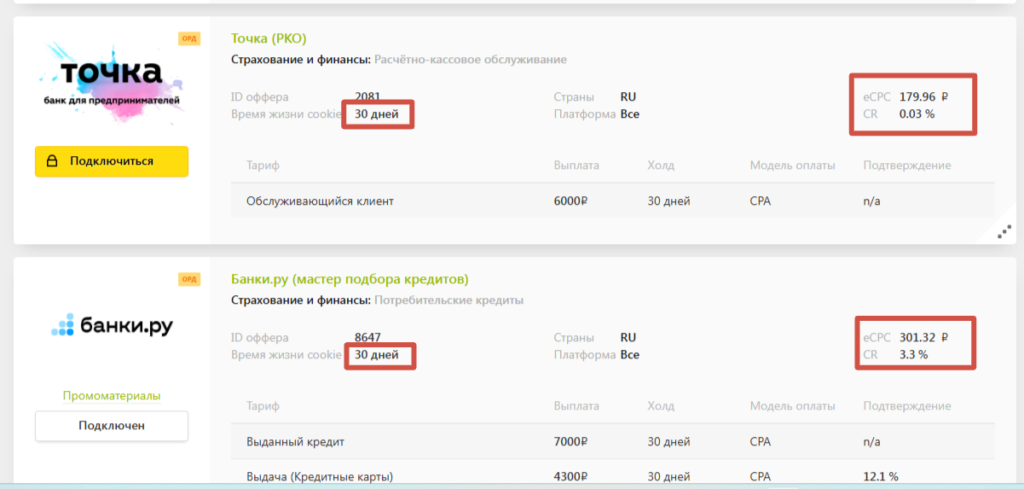

Точка Банк — реферальная программа

Продукты: РКО, эквайринг, бизнес-карты, кредиты для ИП и ООО.

Модель: CPA и profit-sharing (15 % дохода банка).

Сколько платят: до 20 000 рублей за привлеченного клиента и 15% от дохода банка с клиента (информация из партнерской программы банка).

Источники трафика: B2B-контент, email, SEO.

Модерация: мягкая, требуется наличие ИП или самозанятости.

Постбек / ЛК: удобный, с отчетностью и графиками.

Для кого: агентства, бухгалтеры, самозанятые.

Вердикт: реферальная программа Точки — одно из лучших решений для работы с малым бизнесом и самозанятыми. Модель profit-sharing позволяет строить долгосрочный доход за счет процента от прибыли банка с клиента. Подходит для бухгалтеров, интеграторов и агентств, ориентированных на рекомендации и экспертные консультации.

Доступные ссылки:

Газпромбанк — «Приведи друга» + РКО-партнеры

Продукты: РКО, бизнес-карты, кредиты, ипотека, вклады.

Модель: CPA / гибрид (фикс + бонусы).

Сколько платят: от 2 000 до 6 000 рублей за клиента.

Источники трафика: контент, SEO, Telegram-каналы, сайты.

Модерация: строгая, только качественные заявки.

Постбек / ЛК: есть, трекинг доступен по UTM.

Для кого: ИП, консультанты, блогеры-финансисты.

Вердикт: Газпромбанк фокусируется на надежности и партнерских отношениях. Выплаты здесь умеренные, но банк предлагает широкий ассортимент продуктов — от РКО до ипотечных программ. Оффер особенно выгоден тем, кто привлекает теплый трафик с высоким доверием, например через бизнес-сообщества или консалтинговые каналы.

Доступные ссылки:

- Партнерская программа по РКО для ИП и юрлиц

- Партнерская программа по ипотеке для страховых и оценочных компаний

Ozon Банк — B2B-партнеры (финансирование / эквайринг)

Продукты: бизнес-счета, эквайринг, факторинг, кредиты продавцам.

Модель: CPA / revshare.

Сколько платят: от 2 070 рублей или процент от оборота клиента.

Источники трафика: B2B-трафик, сайты, деловые Telegram-каналы.

Модерация: умеренная, требуется подтверждение бизнеса.

Постбек / ЛК: есть, с S2S-интеграцией.

Для кого: агентства, малый и средний бизнес, маркетологи-арбитражники.

Вердикт: Ozon Банк активно интегрируется в e-commerce и создает выгодные условия для B2B-партнеров. Высокая ставка за клиента, быстрые выплаты и понятная аналитика делают партнерскую программу привлекательной для арбитражников, работающих с предпринимателями и продавцами маркетплейсов. Программа подходит для долгосрочного сотрудничества и масштабирования.

Доступные ссылки:

- Партнерская программа Ozon в агрегаторе

Совкомбанк — «СОВКОМ PRO» / Халва

Продукты: кредитные и дебетовые карты, рассрочка «Халва», страховые и инвестиционные продукты.

Модель: CPA / profit-sharing.

Сколько платят: от 15 000 до 24 000 рублей за каждого клиента.

Источники трафика: соцсети, YouTube, Telegram, контент-проекты.

Модерация: стандартная; фрод фильтруется.

Постбек / ЛК: удобный, с отчетностью.

Для кого: арбитражники, контент-площадки, блогеры.

Вердикт: Совкомбанк удерживает сильные позиции благодаря бренду «Халва». Программа сочетает узнаваемость, лояльную модерацию и хорошие выплаты по CPA-модели. Подходит для блогеров, Telegram-каналов и арбитражников, которые работают с широкой потребительской аудиторией и ориентируются на продукты с понятной пользой для клиента.

Доступные ссылки:

Итоги

В 2025 году партнерские программы банков стали полноценным направлением для арбитражников, вебмастеров и агентств, работающих с финансовым трафиком. Каждый арбитражник выстраивает собственную стратегию: кто-то делает ставку на фиксированные выплаты, другие — на долгосрочный доход по модели profit-sharing. Универсального решения здесь нет, выбор зависит от аудитории, источников трафика и готовности ждать отложенных выплат. Тем, кто ценит скорость и простоту, подойдут массовые офферы от Альфа-Банка или Сбера. Для тех, кто работает с бизнес-клиентами, выгоднее ориентироваться на РКО и эквайринг от Точки или ВТБ. Главное тестировать, считать эффективность и строить долгосрочные партнерские отношения. Именно в этом сегодня заложена реальная прибыль на рынке банковских партнерок.

FAQ по партнерским программам банков

Что такое партнерские программы банков и как они работают?

Партнерские программы банков — способ привлечения банками новых клиентов через партнеров, которым банки выплачивают фиксированное вознаграждение за оформление клиентами банковских карт, подачу заявок на ипотеку или кредит или делятся с партнерами частью своей прибыли, полученной с привлеченного клиента.

Сколько платят в партнерских программах банков и за какие действия?

Выплаты по партнерской программе зависят от ее условий. Выплачивают за оформление дебетовой или кредитной карты, за заявку на кредит и его оформление, открытие расчетного счета (для ИП или ООО) и т.д. Размер выплат указывается в каждом конкретном оффере.

Как быстро происходят выплаты по партнерским программам банков и какая минимальная сумма вывода?

Как правило, минимальный холд в большинстве банковских партнерских программ составляет 30 дней (у некоторых — 60), минимальная выплата в большинстве случаев 3 000 рублей.

Где настроить S2S постбек и получить deeplink в личном кабинете?

Настроить S2S постбек, прописать UTM-метки и взять deeplink можно на вкладке «Инструменты» (в большинстве случаев) в личном кабинете банковской партнерке или в личном кабинете агрегатора партнерок.

Минимальный холд — 30 дней, cookie window в большинстве случаев тоже. Время окна атрибуции повышает шансы партнера, что привлеченный клиент будет закреплен за ним и он получит выплаты за его действия или процент от прибыли банка с привлеченного клиента.

Как войти в личный кабинет партнерской программы?

Для того, чтобы войти в личный кабинет партнерской программы, например, партнерской программы Альфа-Банка, сначала нужно пройти регистрацию, возможно, пройти что-то мини-собеседования, доказав свой опыт привлечения лидов в финансовой вертикали, а затем получить логин и пароль для входа в личный кабинет.

Для дебетовых и кредитных карт выгоднее фикс, так очень сложно прогнозировать по ним оборот клиента и, следовательно, прибыль банка. RevShare актуальна при привлечении лидов на другие банковские продукты: кредиты, инвестиции, подписки, платное обслуживание.

Кто может сотрудничать с банком в рамках партнерской программы: физлицо, самозанятый, ИП, ООО?

По общему правилу в рамках партнерских программ банков могут участвовать самозанятые, ИП и ООО. Физлица в редких случаях.

Как выбрать банковскую партнерскую программу?

При выборе банковской партнерки нужно обращать внимание на такие метрики, как CR (конверсия), EPC (доход с клика), AR (approve rate, доля одобренных заявок) и EPL (доход с лида). Следует сравнивать такие показатели у разных банковских офферов и подбирать наиболее выгодные и востребованные.