Чтобы вывести крипту из партнерок в рубли, проще всего продать USDT через P2P на бирже (Bybit, OKX) и получить деньги на карту или СБП — курс лучше, чем в обменнике, а вся операция занимает 15-30 минут. Для крупных сумм разумнее OTC-сделка или обменник с проверенной репутацией.

Многие партнерки платят в крипте — деньги приходят быстро, без банковских задержек и валютного контроля. Звучит хорошо, но между «USDT зачислен» и «рубли на карте» несколько шагов: обмен USDT на рубли, комиссии, риски блокировки карты, вопросы банка по 115-ФЗ. Поэтому мы решили разобраться и рассказать, как выстроить финансовый маршрут так, чтобы вывод крипты не превращался каждый раз в новую проблему. Разберем, как правильно настроить прием выплат, как работают основные способы off-ramp в России, как завести рубли обратно в оборотку и как не создать себе проблем с банком. Если хотите копнуть шире — все материалы по теме собраны в разделе про крипту на Traffnews.

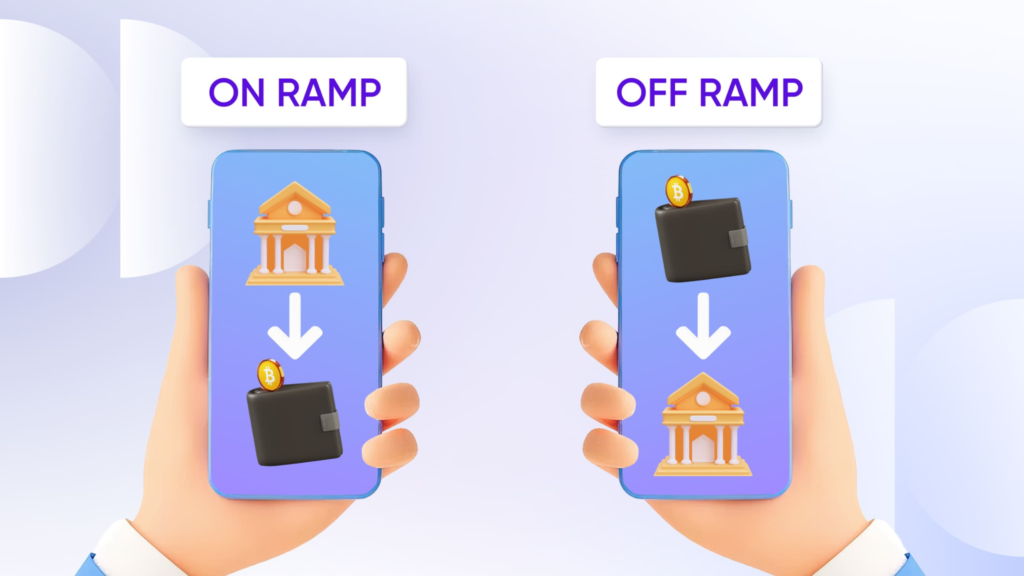

Off-ramp и on-ramp: что это такое простыми словами

Это два термина, которые встречаются постоянно, но объясняются редко. Поэтому с них мы и начнем.

Off-ramp — это выход из крипты в фиат. Вы превращаете USDT или другой актив в рубли, которые приходят на карту, выдаются наличными или попадают на счет. Для арбитражника это финальная стадия: заработанное становится деньгами, с которыми можно что-то делать в обычной жизни.

On-ramp — обратная операция: рубли уходят обратно в крипту. Нужно пополнить оборотку для закупки трафика, оплатить расходники через крипто-сервис, перевести деньги команде — это все он-рамп.

On-ramp и off-ramp — не разовые операции, а постоянный цикл, который работает у любого, кто получает выплаты из партнерок в крипте. Оба направления имеют свои нюансы по скорости, комиссиям и рискам. Дальше разберем каждое подробно.

Как настроить прием выплат, чтобы потом было легко вывести

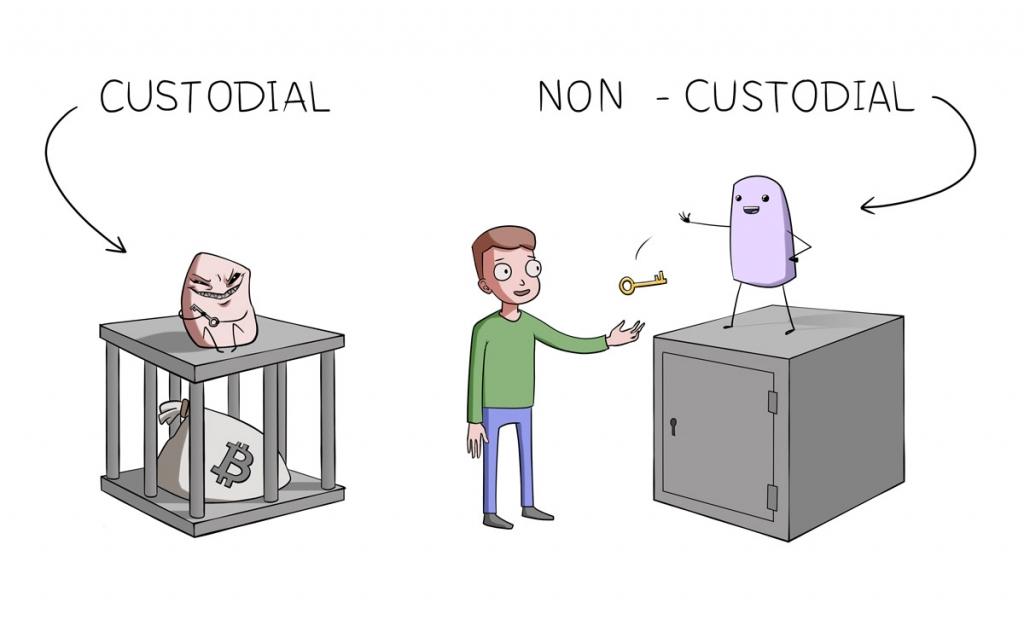

Большинство проблем при выводе закладываются раньше — на этапе, когда настраивают пэйаут в партнерке, не думая о том, что будет дальше. Исправить это несложно, если разобраться один раз. Первый вопрос, с которым стоит разобраться — это куда принимать выплаты. Есть два варианта:

- на кастодиальный кошелек (адрес на бирже — Bybit, OKX, Binance);

- на некастодиальный (собственный кошелек — Trust Wallet, Exodus, аппаратный).

Для активного арбитражника с регулярными выплатами удобнее биржевой адрес, так как для этого не нужна отдельная транзакция перед обменом, и комиссии меньше. Некастодиальный кошелек лучше подходит для хранения резерва — туда, где деньги лежат и ждут, а не крутятся.

Второй вопрос касается актива и сети. Большинство партнерок предлагают использовать USDT. И здесь самым сложным выбором становится подходящая сеть:

- TRC20 (Tron) дает минимальные комиссии и подходит для регулярных выплат — это выбор по умолчанию для большинства.

- ERC20 (Ethereum) с высокими газовыми сборами не имеет смысла для небольших и средних сумм.

- TON — быстро и дешево, но поддерживают не все биржи, проверяйте заранее.

BTC стоит выбирать только в случае, если партнерка не поддерживает стейблкоины — лишняя волатильность здесь не нужна. Какие партнерки реально выплачивают и как часто, читайте в разборе лучших партнерок 2025 по условиям payout.

Третий вопрос — учет. Каждую выплату стоит фиксировать сразу: дата, сумма в крипте, курс на момент получения, хеш транзакции. Вполне достаточно создать элементарную таблицу в Google Sheets. Это кажется лишним, пока не приходит момент сверки с партнеркой, вопрос от банка или попытка разобраться, куда ушли деньги три месяца назад.

Какой путь проходят выплаты: три основных маршрута

В зависимости от настроек деньги идут по одному из трех маршрутов, и у каждого свои компромиссы.

- Сразу на биржевой аккаунт. Самый распространенный вариант у арбитражников. Деньги приходят на биржу, откуда их можно обменять через P2P или спот и вывести на карту. Минус в том, что биржа хранит ваши средства, и при блокировке аккаунта или проблемах с площадкой доступ может быть ограничен. Это реальный риск, который нельзя игнорировать.

- На некастодиальный кошелек. Деньги хранятся там, где только вы управляете ключами. Безопаснее с точки зрения хранения, но для вывода крипты в рубли нужна дополнительная транзакция на биржу или обменник — лишняя комиссия и время.

- Через платежный сервис с «понятным» отправителем. Редкий, но рабочий вариант, если нужна прозрачная история операций. Сервисы вроде Capitalist позволяют принимать выплаты и выводить их с более понятной документацией. Подробнее об этом инструменте мы рассказывали в обзоре Capitalist как платежного сервиса для арбитражника.

Понимание целей определяет выбор маршрута. Одним нужны рубли на карту для жизни. Другим — наличные для крупных трат. Третьим — оборотка в USDT, которую вообще не нужно выводить в фиат. Большинство арбитражников работают с несколькими целями одновременно, и это нормально: маршруты под разные задачи настраиваются параллельно.

Подготовка перед первой транзакцией

Один час на настройку инфраструктуры экономит часы разборок позже. И это не преувеличение. На всех биржах и сервисах включите двухфакторную аутентификацию через приложение (Google Authenticator или Authy), а не SMS — SIM-своп остается распространенным способом угона аккаунтов.

Настройте антифишинговый код там, где он доступен. Этот код отображается отдельной строкой в письмах от биржи, и знаете его только вы.

Активируйте whitelist адресов для вывода: тогда деньги можно отправить только на заранее добавленные адреса, даже если аккаунт взломан. Финансовую инфраструктуру лучше держать отдельно от рабочей — отдельный email, отдельный браузерный профиль или устройство.

Можно выстроить логику по трем слоям: получение выплат, обмен, хранение резерва. Смешивать все в одном месте можно, но тогда сложнее разбираться в истории и рисках при возникновении проблем.

И самое очевидное правило, которое регулярно игнорируют: перед первым крупным переводом отправьте тест на 5-10 USDT. Убедитесь, что адрес верный, сеть совпадает и деньги пришли. Потеря средств на несовместимой сети — это не байка, а реальная история, которая случается с людьми не первый год в теме.

Off-ramp — как вывести крипту из партнерок в рубли: лучшие способы

Теперь стоит разобраться, как вывести крипту в России в 2026 году — без лишних иллюзий о том, что всегда все пройдет гладко.

Способ 1 — Биржа через P2P на карту или СБП

Базовый маршрут для большинства. Вы продаете USDT через P2P-раздел биржи напрямую покупателю, который переводит рубли на вашу карту.

Работает все очень просто. Вы выбираете объявление на продажу USDT (или создаете свое), указываете сумму и метод получения — Сбер, Тинькофф, СБП. После подтверждения перевода отпускаете крипту покупателю. Курс на P2P обычно лучше, чем в обменнике, рубли приходят напрямую. Это оптимальный способ, если нужно вывести USDT на карту быстро и с минимальными потерями на курсе.

Есть и риски. При крупных или частых зачислениях банк может задать вопросы или временно заблокировать карту. Недобросовестные контрагенты тоже встречаются — работайте с проверенными участниками с высоким рейтингом и большим числом сделок. Подробно о безопасной работе с P2P — в разборе Bybit: лимиты, KYC и как пользоваться без рисков.

Способ 2 — Обменник или агрегатор на карту

Быстро и без лишних шагов: указываете сумму, получаете адрес для отправки крипты, вводите реквизиты карты. Через несколько минут деньги приходят.

Курс будет хуже, чем на P2P — это неизбежная плата за скорость. Главная проблема — рынок обменников неоднородный: среди них есть и честные сервисы, и откровенно мусорные. Проверяйте через агрегаторы типа bestchange.ru, смотрите резервы и отзывы. Полезные разборы: как выбирать обменники и где смотреть реальные комиссии и детальный обзор одного из популярных сервисов — Kassa.cc: комиссии, лимиты и риски.

Способ 3 — OTC или офлайн обмен за наличные

Для крупных сумм, когда скорость и конфиденциальность важнее всего остального.

Курс на крупных объемах нередко лучше рыночного, деньги получаете сразу. Минусы ощутимые: нужен проверенный контрагент, в небольших городах найти сложно, а история знает немало случаев мошенничества при офлайн-сделках. Проверяйте репутацию, не приходите одни на крупные суммы, используйте OTC-столы бирж там, где они доступны.

Способ 4 — Вывод через платежный провайдер

Если у вас подключен сервис с понятной историей операций — часть выплат можно принимать и выводить через него. Плюс в том, что движение денег выглядит прозрачнее для банка. Минус — доступно не для всех партнерок и требует отдельной настройки.

Способ 5 — Крипта напрямую в расходы, без вывода в рубли

Часть средств можно не выводить вообще, а оплачивать ими рекламные кабинеты, виртуальные карты и сервисы напрямую в USDT. Это сокращает количество конвертаций и потерю на комиссиях. Инструменты для этого: AdsCard — карты для рекламы и платежей и Cards Pay Bot с пополнением через USDT.

Способ 6 — Криптоматы

Работают, но редко оптимальны: спред 5-10% и выше, лимиты небольшие, найти рабочий аппарат не всегда просто. Использовать имеет смысл только когда другие способы недоступны.

Какой бы способ вы ни выбрали — считайте итоговую сумму к получению с учетом всех комиссий: сетевой, биржевой или обменной. Видимая ставка и реальный результат нередко расходятся. Как это правильно считать — разобрано в материале про комиссии на обмен крипты.

On-ramp — как завести рубли в крипту под оборотку и расходы

On-ramp нужен, когда требуется пополнить оборотку для закупки трафика, оплатить команду или войти в рекламный кабинет через USDT. Три основных варианта в России выглядят так.

Самый распространенный путь — рубли через P2P на бирже. Покупаете USDT у продавца, платите рублями через СБП или карту, получаете крипту на биржевой счет. При налаженной инфраструктуре занимает 15-30 минут и дает лучший курс среди доступных вариантов. Дальше при необходимости выводите в нужную сеть.

Если нужен более простой путь без лишних шагов, используйте обменник с парой RUB/USDT. Поищите подходящий на bestchange.ru. Тут вы просто указываете адрес кошелька, оплачиваете картой или СБП, получаете USDT. Быстро, но дороже P2P, так как за простоту платите спредом.

Третий вариант — прямая покупка через биржу или провайдера. На некоторых биржах есть встроенный фиатный шлюз без P2P. Capitalist и аналоги также позволяют завести рубли и использовать баланс для крипто-операций. Комиссии здесь, как правило, выше, но зато это прозрачнее с точки зрения документооборота.

Легальный вывод криптовалюты в России: банк и финансовый контроль

Это тема, которую принято замалчивать, но которая регулярно бьет тех, кто к ней не готов. Российские банки обязаны отслеживать нетипичные операции по 115-ФЗ — федеральному закону «О противодействии легализации доходов, полученных преступным путем». Когда на карту регулярно приходят переводы от незнакомых физических лиц (а именно так выглядят зачисления с P2P), система обращает на это внимание. Это не значит немедленную блокировку, но означает, что вопросы вполне реальны.

Типовыми триггерами считаются частые входящие P2P-переводы без исходящих операций сопоставимого объема, крупные суммы без объяснимого источника, комментарии в переводах вроде «крипта» или «обмен», несоответствие оборота задекларированным доходам.

Лучше сохранять скриншоты выплат из партнерки с датой и суммой, хеши транзакций из блокчейна, историю операций на бирже в виде выгрузки, подтверждения P2P-сделок. Это не бюрократия ради бюрократии, а страховка, которая реально работает при возникновении вопросов.

Если банк все же запрашивает пояснения, структура ответа простая: вы оказываете услуги в digital-маркетинге, получаете вознаграждение в криптовалюте от иностранных партнеров, конвертируете его в рубли через легальные P2P-платформы. Этот скелет нужно адаптировать под свою конкретную ситуацию и подкрепить документами. Что именно учитывать при движении денег в арбитраже с точки зрения законодательства, мы подробно разобрали в материале про легальность и риски в арбитраже.

Арбитражные сценарии: как применять все это на практике

Абстрактные схемы проще понять через конкретные ситуации, поэтому разберем три, с которыми арбитражник сталкивается чаще всего.

Регулярные выплаты из партнерок — самый типичный случай. Задача здесь не в том, чтобы поймать лучший курс, а в том, чтобы создать стабильный процесс с минимумом хаоса. Оптимальная схема: payout в USDT TRC20 на биржевой аккаунт, раз в неделю выводить нужную часть через P2P на основную карту, часть оставлять в USDT как оборотку. Каждую выплату фиксировать в таблице — это занимает две минуты, но создает историю, которая пригодится. Если вы работаете с крипто-офферами и хотите понять, куда направлять трафик — посмотрите материал про монетизацию крипто-трафика и офферы, которые платят криптой.

Крупный вывод раз в месяц или квартал — ситуация, где главный приоритет надежность, а не скорость. Крупную сумму разумнее разбить на несколько частей и выводить в течение нескольких дней: это снижает внимание банка и уменьшает риски по отдельной P2P-сделке. При суммах выше определенного порога стоит рассматривать OTC как альтернативу — там курс на объеме нередко лучше, а сделка проходит без следа на банковской карте.

Нужна оборотка срочно — это классический on-ramp «сегодня». Рубли на карте, P2P на бирже, USDT на нужный адрес. При налаженной инфраструктуре занимает 30-60 минут. Важно: аккаунт на бирже должен быть верифицирован заранее. В момент, когда деньги нужны прямо сейчас, разбираться с KYC уже поздно. Про источники трафика под крипто-офферы — отдельный разбор на Traffnews.

Подведем итоги

Как вывести крипту из партнерок — вопрос не технический, а инфраструктурный. Само по себе это несложно. Сложно делать это регулярно, без потерь на комиссиях, без проблем с банком и без стресса каждый раз, когда приходит выплата.

Выстроить маршрут один раз — значит выбрать актив и сеть для payout, определить, куда принимаете выплаты, настроить безопасность аккаунтов и создать минимальную документацию. После этого вывод крипты на карту через P2P становится рутиной, а не квестом.

Как вывести крипту выгодно — смотрите на совокупные потери, а не только на курс: сетевая комиссия, спред P2P или обменника, комиссия за вывод. Лучший курс почти всегда на P2P, лучшая скорость — в обменнике. Это компромисс, и выбор зависит от конкретной ситуации.

Вывод криптовалюты в рубли превращается из головной боли в рабочий процесс ровно тогда, когда перестаешь делать это хаотично и выстраиваешь понятную схему под свои задачи.

FAQ по выводу крипты их партнерок

Что такое off-ramp и on-ramp простыми словами?

Off-ramp — это выход из крипты в рубли (на карту, наличные), а on-ramp — обратный заход рублей в крипту для пополнения оборотки, оба термина описывают постоянный цикл арбитражника, который получает выплаты в USDT и снова заводит деньги на трафик.

Как лучше настроить прием выплат из партнерки, чтобы потом не мучиться с выводом?

Выбирайте кастодиальный кошелек (адрес на бирже типа Bybit или OKX) для регулярных выплат — это дешевле и быстрее, а некастодиальный (Trust Wallet) оставьте для хранения резервов; сеть используйте TRC20 из-за минимальных комиссий, и обязательно фиксируйте каждую выплату в таблице с датой, суммой и хешем — это спасет при вопросах банка.

Какой самый простой и выгодный способ вывести USDT в рубли?

P2P на бирже (продажа напрямую покупателю) дает лучший курс и перевод на карту или СБП, но требует осторожности — работайте только с проверенными контрагентами с высоким рейтингом, чтобы не нарваться на мошенников или вопросы банка по 115-ФЗ.

Что делать, если мне нужны наличные или крупная сумма без следов на карте?

Используйте OTC или офлайн-обмен: для крупных сумм курс часто лучше рыночного, а деньги получаете сразу, но обязательно проверяйте репутацию контрагента, в идеале через OTC-столы бирж, и не ходите на сделку одни.

Как не получить блокировку карты от банка при регулярных P2P-переводах?

Банки в России отслеживают нетипичные операции по 115-ФЗ, поэтому всегда сохраняйте скриншоты выплат из партнерки, хеши транзакций и историю P2P-сделок, а в ответе на запрос банка формулируйте четко: «доход от digital-маркетинга, вознаграждение в крипте от иностранных партнеров, конвертация через легальные платформы».

Какую стратегию вывода выбрать для регулярных выплат, чтобы минимизировать комиссии и риски?

Оптимальная схема: получайте выплаты в USDT TRC20 на биржевой аккаунт, раз в неделю выводите через P2P на основную карту нужную на жизнь часть, а остаток оставляйте в крипте как оборотку для закупки трафика — это сокращает число конвертаций и создает предсказуемый процесс без хаоса.