Тема пассивного дохода в 2026 году приобретает особую актуальность на фоне меняющихся экономических реалий. Эти изменения создают как новые возможности, так и вызовы для тех, кто стремится получать доход без активного участия. Пассивный доход — это не волшебная таблетка, которая позволяет «ничего не делать и получать деньги». Это результат правильно выстроенной системы, при которой усилия прикладываются один раз или периодически, а отдача происходит постоянно. Если нужен общий ориентир по вариантам и подходам, смотрите материалы по тегу.

Мы изучили разные варианты пассивного дохода — от моделей без начального капитала до классических финансовых инструментов с вложениями — и разобрались, пассивный доход куда вложить в 2026 году, чтобы получить реальный кэшфлоу без завышенных ожиданий. И теперь готовы рассказать об их реальной доходности, рисках и практических шагах.

Что такое пассивный доход и как выбрать модель

Пассивный доход — это регулярные денежные поступления, которые после запуска требуют минимального участия. Важно сразу разделять действительно пассивные источники и условно-пассивные. В первых доход формируется практически автоматически, во вторых система работает сама, но без периодического контроля может быстро просесть.

Выбор модели пассивного дохода всегда упирается в стартовые условия и понимание, куда вложить деньги для пассивного дохода с учетом риска, горизонта и доступного капитала. Если есть капитал, логично рассматривать финансовые инструменты с прогнозируемой доходностью. Если капитала нет, используются онлайн-модели, где основной ресурс — время и навыки. Такие форматы требуют больше усилий на старте, но не связаны с прямыми финансовыми рисками. В обоих случаях ключевую роль играют горизонт планирования и допустимый уровень риска.

На начало 2026 года ключевая ставка ЦБ РФ составляет 16% годовых. После декабрьского пика в 21% регулятор пять раз подряд снижал ставку и перешел к более осторожному смягчению политики. По оценкам аналитиков, среднее значение ключевой ставки в 2026 году ожидается в диапазоне 13-15%. При благоприятной динамике инфляции к концу года возможен выход на уровень 12-13%. Ближайшее заседание ЦБ по ставке запланировано на 13 февраля. При этом рынок допускает паузу в снижении из-за ускорения инфляции в январе. Еще вам должна понравиться статья о заработке на ключевой ставке.

В онлайн-среде условия также меняются. Платформы ужесточают правила, алгоритмы соцсетей регулярно пересматриваются, органический охват становится менее стабильным. Дополнительно растет прозрачность партнерских программ и контроль со стороны регуляторов. Это повышает риски для контентных и трафиковых моделей и делает диверсификацию обязательной. В 2026 году опора на один источник трафика или одну платформу заметно увеличивает вероятность потери дохода.

Пассивный доход онлайн без капитала: обзор моделей

Пассивный доход без вложений в интернете требует времени, экспертизы и системного подхода, но позволяет стартовать без финансового риска. Ниже кратко разберем основные варианты пассивного дохода, которые в 2026 году остаются рабочими при правильной реализации. Более подробный гайд по этим методам можно найти в отдельном материале.

Партнерские программы

Комиссия за продажи по реферальной ссылке. Нужно выбрать программу (20-50% для инфопродуктов), создать канал трафика, настроить воронку. Риски — изменение условий, блокировка. KPI: конверсия 1-3%, средний чек.

Контентный сайт (SEO)

Информационный сайт с трафиком из поиска. Монетизация через рекламу и партнерки. Нужно выбрать нишу, написать 50-100 статей, подключить рекламу. Риски — изменения алгоритмов, окупаемость 6-18 месяцев. KPI: трафик, RPM 100-500₽/1000 показов.

Telegram-канал + бот

Тематический канал с монетизацией через подписки, рекламу, продукты. Нужно создать канал, написать 20-30 постов, настроить бота, набрать 500-1000 подписчиков. Риски — блокировка, отток аудитории. KPI: охват постов, конверсия в продажи 1-5%.

Цифровые продукты

Шаблоны, чек-листы, мини-курсы, таблицы. Нужно создать продукт, настроить автопродажу (Gumroad, Boosty), запустить продвижение. Риски — пиратство, устаревание. KPI: продажи в месяц, средний чек 500-5000₽, возвраты менее 5%.

Роялти и стоки

Фото, музыка, иллюстрации, код на стоковых площадках. Нужно создать 50-100 работ, загрузить на Shutterstock, Adobe Stock, Envato. Риски — низкая доходность на старте, высокая конкуренция. KPI: доходность на работу, процент работ с продажами 20-40%.

Без вложений, но не пассивно

Дропшиппинг, маркетплейсы и YouTube с регулярным контентом часто называют пассивным доходом, но это активный бизнес. Требуется постоянная работа: обработка заказов, управление ассортиментом, создание контента, работа с рекламой. Прибыльно, но не пассивно.

Пассивный доход с вложениями: консервативная база

Финансовые инструменты с предсказуемой доходностью — основа любого инвестиционного портфеля. В 2026 году, несмотря на снижение ключевой ставки, они все еще позволяют получать реальный доход выше инфляции при минимальных рисках. Рассмотрим ключевые варианты подробнее.

Банковские вклады

На январь 2026 года средние ставки по вкладам в топовых банках составляют 15,34% на 3 месяца, 14,59% на полгода и 13,29% на год. К концу года аналитики ожидают снижения до 11-12%, поэтому имеет смысл зафиксировать текущие условия на максимальный срок.

Классический срочный вклад дает гарантированную доходность, но средства заморожены до окончания срока. Накопительный счет предлагает гибкость и доступ к деньгам в любой момент, правда ставка обычно на 1-2% ниже. Лестница вкладов позволяет распределить капитал между разными сроками, чтобы регулярно получать доступ к части средств и реинвестировать их по новым условиям.

Всегда проверяйте наличие у банка страхования АСВ, которое защищает до 1,4 млн рублей на вкладчика. Если сумма больше, лучше распределить ее между несколькими банками. Налог на доход от вкладов составляет 13-15%, но платится только с суммы процентов, превышающих 160 000 рублей в год.

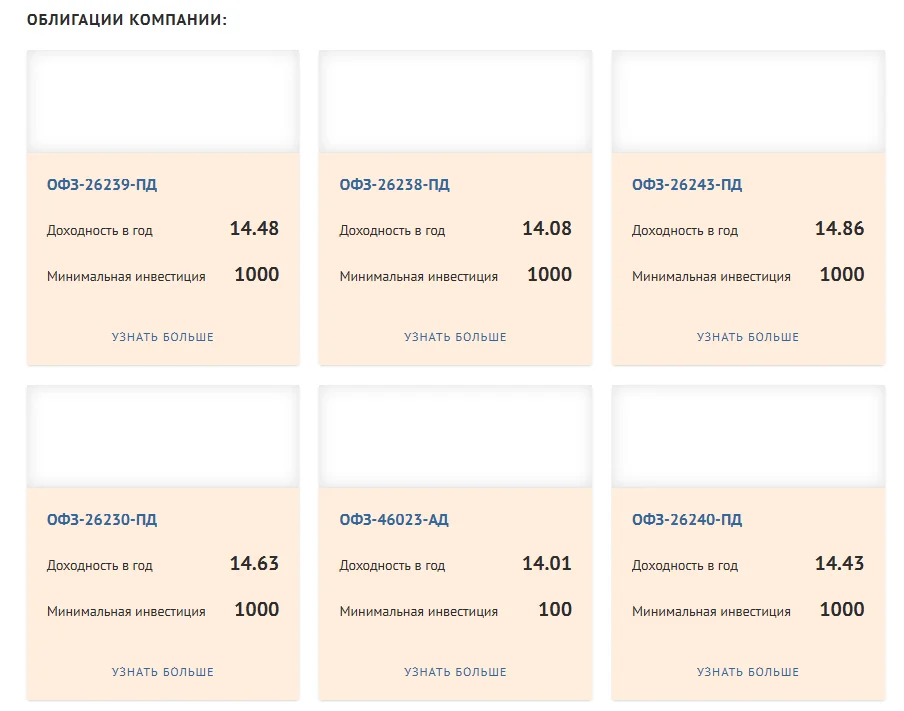

Облигации (ОФЗ/корпоративные)

Долговые бумаги с регулярными купонами. ОФЗ (госдолг) — доходность 13-15%, минимальный риск. Корпоративные облигации первого эшелона — 15-17%, второго — 17-19%. При снижении ставки цена облигаций растет — длинные бумаги выгоднее для роста капитала, короткие — для стабильного купона. Начать можно с 1000₽ через брокерский счет. Купоны по ОФЗ не облагаются налогом, по корпоративным — 13-15% автоматически.

Фонды (ETF/БПИФ)

ETF и БПИФ — это готовые портфели из десятков или сотен ценных бумаг, которые торгуются на бирже как обычные акции. Покупая один пай фонда, инвестор сразу получает долю в большом количестве активов.

Фонды облигаций дают доходность 13-16% годовых при низком риске — подходят для консервативных инвесторов (примеры: SBGB, VTBB). Фонды акций более волатильны, но предлагают потенциал роста капитала (SBMX, TMOS). Смешанные фонды комбинируют облигации и акции, обеспечивая баланс между риском и доходностью.

Среди преимуществ мгновенная диверсификация, низкий порог входа от 1000 рублей и автоматическая ребалансировка портфеля. Но есть и недостаток — комиссия управляющей компании 0,5-1,5% в год.

Стратегия «ленивого портфеля» проста: выбрать 2-4 фонда с разными активами, регулярно пополнять счет (например, ежемесячно) и держать вложения минимум 3-5 лет, не реагируя на краткосрочные колебания. Налог стандартный 13-15%, но есть льготы при владении паями более 3 лет или при использовании ИИС.

Дивидендные акции

Дивидендная стратегия предполагает покупку акций компаний, которые регулярно делятся прибылью с акционерами. Средняя доходность по российским «голубым фишкам» составляет 5-12% годовых. В списке лидеров Сургутнефтегаз с доходностью 15-20%, МТС — 10-12%, ЛУКОЙЛ — 8-10%.

Но важно понимать, что дивиденды не гарантированы. Компания может их сократить или отменить. После выплаты цена акции обычно падает на размер дивиденда, а общая волатильность может полностью перекрыть дивидендный доход.

Простой пример: акция куплена за 280 рублей, годовой дивиденд 25 рублей — это 7,8% доходности. Но если за год цена упадет на 10%, итоговый результат окажется отрицательным: минус 2,9% вместо ожидаемого плюса.

Для разумного подхода необходима диверсификация на 10-15 компаний из разных секторов и долгосрочный горизонт от 5 лет. Альтернатива самостоятельному подбору — готовые дивидендные фонды типа DIVD или SBDV, где диверсификация уже встроена.

В целом дивидендные акции могут дополнить портфель, но полагаться на них как на основу стабильного пассивного дохода не стоит. Для предсказуемости лучше подходят вклады и облигации.

Пассивный доход с вложениями: материальные активы и реальный кэшфлоу

Помимо финансовых инструментов существуют материальные активы, которые могут приносить регулярный доход от аренды. Однако важно понимать: чем выше потенциальная доходность, тем менее пассивным становится этот источник дохода.

Недвижимость под долгосрочную аренду

Классический вариант пассивного дохода — сдача жилья на длительный срок (от года). Средняя доходность по России составляет 5-8% годовых от стоимости недвижимости, в Москве и Санкт-Петербурге может доходить до 6-7%, в регионах — 7-10%.

Пример расчета: квартира стоимостью 5 млн рублей приносит 25-40 тыс. рублей в месяц, или 300-480 тыс. в год. Это дает доходность 6-9,6% годовых. Но из этой суммы нужно вычесть расходы: коммунальные платежи (если оплачивает собственник), налог на доход 13%, ремонт между арендаторами, амортизацию мебели и техники.

Реальная чистая доходность после всех расходов обычно оказывается на уровне 4-6% годовых — сопоставимо с банковскими вкладами, но с гораздо большими вложениями и рисками. Плюсы: относительная стабильность при правильном выборе арендатора, сохранение стоимости актива, возможность роста цены недвижимости. Минусы: низкая ликвидность (продать быстро сложно), периоды простоя между арендаторами, риск порчи имущества, необходимость решать бытовые вопросы.

Важный момент: в 2026 году при высоких ставках по вкладам экономическая целесообразность покупки жилья для сдачи в аренду снижается. Если есть 5 млн рублей, годовой вклад под 13% принесет 650 000 рублей практически без усилий — это в 1,5-2 раза больше, чем чистый доход от аренды квартиры.

Посуточная аренда: выше доходность, ниже пассивность

Посуточная аренда через Airbnb, Booking или Суточно.ру может приносить в 1,5-3 раза больше, чем долгосрочная. В крупных городах доходность достигает 10-15% годовых, в туристических локациях — до 20-25%.

Но это уже не пассивный доход, а активный бизнес. Требуется: общение с гостями (заезды-выезды, вопросы), уборка после каждого съезда (своими силами или оплата клининга), поддержание высокого рейтинга на платформах, постоянное обновление фото и описания, оперативное реагирование на заявки и отзывы, управление ценами в зависимости от сезона.

Дополнительные расходы существенно выше: коммунальные платежи при высокой загрузке, износ мебели и техники (гости менее бережливы), профессиональная уборка, расходные материалы (постельное белье, средства гигиены), комиссии платформ 3-15% от каждой брони.

Посуточная аренда имеет смысл для тех, кто готов посвящать этому время регулярно, либо при найме управляющей компании (которая заберет 20-30% дохода). Условно-пассивным вариантом может быть только при передаче объекта в управление, но тогда доходность снижается до уровня долгосрочной аренды.

Аренда малых активов (техника, оборудование)

Теоретически можно сдавать в аренду автомобили (через каршеринг или напрямую), строительное оборудование, электроинструменты, фото- и видеотехнику. Доходность может быть высокой: автомобиль окупается за 2-3 года при активной сдаче, инструмент — за 1-2 года.

На практике это крайне условно-пассивный доход. Проблемы: высокий износ и риск поломок (особенно для авто и техники), необходимость технического обслуживания и ремонта, страхование и юридические риски, поиск арендаторов и проверка благонадежности, возврат актива в разбитом или испорченном виде.

Аренда авто через платформы типа Getmancar или Яндекс.Драйв упрощает процесс, но забирает существенную комиссию (30-40%) и все равно требует контроля состояния машины после каждой аренды. Специализированное оборудование требует узкой аудитории арендаторов — спрос нестабилен, периоды простоя могут быть длительными.

Когда высокая доходность ломается из-за системных рисков

Существуют инструменты с доходностью от 20% до 100%+ годовых. За такими цифрами всегда стоят риски, способные обнулить весь капитал.

Крипто-пассив: стейкинг

Стейкинг — блокировка криптовалюты для получения вознаграждения. Доходность от 4-6% по Ethereum до 10-20%+ по менее надежным монетам. Но учтите, что волатильность может съесть всю доходность:

- монета упала на 30% — стейкинг 10% не спасет;

- уязвимости смарт-контрактов, регуляторная неопределенность в РФ;

- блокировка средств на длительный срок.

Представьте, что вы застейкали эфир на 10% годовых, а монета упала на 40%. В итоге минус 30% даже с учетом дохода. Так что способ подходит только тем, кто уже держит крипту и понимает риски.

DeFi: доходность выше — риски кратно выше

DeFi предлагает более 100% годовых за ликвидность, фарминг, кредитование. Но есть у этог оспособа и проблемы:

- Impermanent loss при изменении цен;

- взломы смарт-контрактов (миллионы теряются регулярно);

- Rug pull — создатели сбегают с деньгами;

- инфляция токенов обесценивает доход.

Более 80% DeFi-проектов теряют в стоимости за год, десятки протоколов взломаны с потерей всех средств. Это не пассив, а высокорисковая спекуляция с постоянным мониторингом.

P2P/краудлендинг: процентный доход, но не вклад

P2P-платформы дают 15-25% годовых за кредитование частным лицам или бизнесу. Критические отличия от вкладов: нет страхования АСВ, дефолты 10-30% заемщиков, риск банкротства платформы (несколько крупных уже закрылись), низкая ликвидность.

Реальная доходность после дефолтов — 8-12% вместо обещанных 20-25%. Риски несопоставимы с банковским вкладом. Имеет смысл только как малая часть портфеля с распределением между десятками заемщиков.

Покупка сайтов/каналов как готового актива

Покупка работающего сайта, YouTube или Telegram-канала — инвестиция в готовый бизнес. Цена: 12-24 месячных дохода. Сайт с доходом 50 000 в месяц стоит не менее 600 000 рублей. Доходность 50-100% годовых при правильном управлении. Но будьте готовы взять на себя риски. И их немало:

- завышенная статистика (накрутка трафика перед продажей);

- падение после передачи (отток аудитории);

- зависимость от алгоритмов платформ;

- скрытые санкции и нарушения.

Перед покупкой нужно обязательно проверить реальный трафик через полный доступ к аналитике, изучить стабильность доходов за 6-12 месяцев, проверить санкции и репутацию домена, оценить зависимость от владельца (личный бренд или обезличенный контент), запросить финансовые документы, изучить контракты с партнерами.

После покупки требуется управление: обновление контента, монетизация, общение с аудиторией, техподдержка. Это предпринимательская инвестиция, а не пассивный доход. Подходит опытным в нише с готовностью активно управлять.

Как построить пассивный доход в 2026: сценарии

Теория — это хорошо, но на практике важнее понимать, как получать пассивный доход в 2026 году в зависимости от стартовых условий и доступных ресурсов. Поэтому мы решили разобрать несколько реалистичных сценариев с примерами и цифрами.

Сценарий 1: Старт с нуля без капитала

Когда стартового капитала нет, основным ресурсом становится время и готовность системно работать на этапе запуска. Цель — понять, как создать пассивный доход с нуля и выйти на первые поступления в горизонте 6-12 месяцев. Чаще всего для этого используют партнерские программы и контентные проекты.

На старте первые 2-3 месяца уходят на выбор ниши, создание площадки (сайт, Telegram-канал, YouTube) и публикацию базового контента. Затем еще 3-4 месяца требуются на набор аудитории и тестирование монетизации. Такой путь хорошо иллюстрируют кейсы контентных и партнерских проектов, где доход появляется не сразу, но растет по мере накопления контента и трафика.

Например, в одном из разборов Empire Flippers подробно показан путь аффилиат-сайта, который начинался как небольшой контентный проект, а затем вышел на стабильный доход и был продан как готовый актив.

Аналогичный подход описан в серии экспериментов Niche Pursuits, где автор шаг за шагом запускал нишевые сайты, выходя на доход за счет SEO и партнерских программ.

В русскоязычном сегменте похожая логика показана в кейсе фрилансера, который вложил около 6000 рублей в запуск партнерской модели и получил суммарную прибыль порядка 185 000 рублей.

По данным исследований рынка 2025 года микро-инфлюенсеры с аудиторией 1000-5000 подписчиков показывают высокую конверсию, что делает их привлекательными для рекламодателей. Это подтверждается и пользовательскими кейсами, где контентные сайты и Telegram-проекты выходят на несколько тысяч долларов дохода в месяц спустя 12-14 месяцев после запуска. Важно учитывать, что в первые 3-6 месяцев доход чаще всего минимален или отсутствует. Пассивность появляется только после формирования контентной базы и автоматизации процессов.

Сценарий 2: Капитал до 500 000 рублей

Сумма, с которой уже можно получать ощутимый финансовый результат, но выбор инструментов ограничен.

Консервативный вариант — это банковские вклады и облигации. 500 000 под 13% годовых дают 65 000 в год или 5400 в месяц. Звучит скромно, но это абсолютно пассивный и безрисковый доход.

Более агрессивный подход — распределить капитал. 300 000 рублей в годовой вклад под 13-14% (39-42 тыс. годовых), 200 000 в ОФЗ или фонды облигаций под 14-15% (28-30 тыс. годовых). Итого получаем около 70 000 в год или 5800 в месяц.

Гибридная стратегия — тоже вариант. Отдаем 300 000 в финансовые инструменты для стабильности, а 200 000 — на создание онлайн-актива. По данным практиков, средний ежемесячный заработок Telegram-канала, в который вложили на начальном этапе 500 000 рублей, составляет около 250 000 рублей до вычета расходов, срок окупаемости — 8-9 месяцев.

Ключевой момент в том, что при сумме до 500 000 критически важна диверсификация. Баланс между гарантированной доходностью и потенциалом роста дает лучший результат.

Сценарий 3: Капитал более 500 000 рублей

С такой суммой открываются серьезные возможности для построения диверсифицированного портфеля пассивного дохода. Например, сбалансированный портфель на 1 млн рублей может выглядеть так:

- 400 000 в банковские вклады под 13% = 52 тыс. годовых

- 300 000 в ОФЗ и корпоративные облигации под 14-15% = 42-45 тыс. годовых

- 200 000 в фонды облигаций (БПИФ) под 14-16% = 28-32 тыс. годовых

- 100 000 резерв на ребалансировку

Итого получаем около 125-130 тыс. рублей годового дохода или 10 400-10 800 рублей в месяц. Доходность портфеля 12,5-13% годовых с минимальными рисками.

Для сравнения предлагаем долгосрочную стратегию на 3 млн рублей. На таких суммах имеет смысл думать о финансовой независимости. Портфель лучше собирать по схеме: 60% консервативные инструменты, 30% умеренно-рисковые (дивидендные акции, фонды, готовые активы), 10% агрессивные/экспериментальные. Вот пример на 3 млн рублей:

- 1,8 млн в консервативной части под 13-14% = 234-252 тыс. годовых

- 900 000 в дивидендные акции/фонды под 8-10% = 72-90 тыс. годовых

- 300 000 в онлайн-активы под 15-20% = 45-60 тыс. годовых

Итого получаем 350-400 тыс. годового дохода или 29-33 тыс. рублей в месяц. При таком доходе можно частично покрывать базовые расходы, постепенно увеличивая капитал.

Важное правило для любого капитала: начинать с консервативной базы. Только после создания надежной подушки из вкладов и облигаций (минимум 50-70% портфеля) можно экспериментировать с более рисковыми инструментами.

Риски пассивного дохода: что может пойти не так

Риски пассивного дохода присутствуют в любой модели, разница лишь в том, насколько они предсказуемы и контролируемы. Высокая доходность почти всегда означает повышенную вероятность потерь, особенно при резких изменениях экономических условий.

Финансовые риски включают влияние ключевой ставки, инфляции и ликвидности. Рост ставки снижает стоимость облигаций, а инфляция уменьшает реальную доходность вкладов и других инструментов с фиксированным процентом. Отдельная проблема — доступ к деньгам: вклад с потерей процентов, малоликвидные облигации или digital-активы сложно быстро превратить в наличные без потерь. Поэтому часть капитала должна оставаться в инструментах с быстрым выводом средств.

Онлайн-модели дополнительно зависят от платформ. Алгоритмы и правила меняются, доход может падать без видимых причин, аккаунты и каналы блокируются, а партнерские программы пересматривают условия. Опора на одну платформу или один источник трафика делает пассивный доход нестабильным, диверсификация здесь обязательна.

Юридические и налоговые риски часто проявляются постфактум. Правила налогообложения ужесточаются, часть доходов требует самостоятельного декларирования, а неформальные сделки с сайтами, каналами или недвижимостью усложняют защиту прав при конфликтах.

Отдельно стоит риск мошенничества. Гарантии высокой доходности без риска, давление срочностью, «закрытые» инвестиционные предложения и обязательная предоплата — прямые сигналы опасности. Консервативные инструменты не дают сверхдоходов, и любые обещания значительно выше рынка требуют проверки.

Как подойти к пассивному доходу в 2026 году

Пассивный доход в 2026 году — это не быстрые деньги, а результат продуманной системы. Рабочие источники пассивного дохода существуют, но они всегда требуют либо капитала, либо времени и дисциплины на старте. Самую устойчивую основу по прежнему дают вклады, облигации и фонды, а более доходные инструменты разумно использовать как дополнение.

Если цель — разобраться в практических способах заработка и подобрать формат под свои условия, имеет смысл дополнительно изучить материалы про способы заработка с нуля или заработок без вложений. В любом случае ключ к результату — баланс между рисками и стабильностью. Чем проще структура и реалистичнее ожидания, тем выше шанс сохранить капитал и получать прогнозируемый доход.

FAQ по пассивному доходу

Что такое пассивный доход и чем он отличается от активного заработка?

Пассивный доход — это регулярные поступления, которые после запуска требуют минимального участия. Активный заработок напрямую зависит от времени и усилий: если перестать работать, доход прекращается. В пассивной модели сначала создается система или актив, а затем он приносит деньги с ограниченным контролем.

Как получать пассивный доход в 2026 году: с чего начать, если вы новичок?

Новичку стоит начать с простых и понятных инструментов. Если есть деньги — рассмотреть вклады, облигации или фонды. Если капитала нет — изучить пассивный доход онлайн через контент, партнерские программы или цифровые продукты. Главное — не гнаться за доходностью и сначала понять механику.

Куда вложить деньги для пассивного дохода в 2026: вклад, облигации или фонды?

Выбор зависит от целей и горизонта. Вклад дает максимальную простоту и предсказуемость, облигации — более гибкий денежный поток, фонды — диверсификацию и минимальное управление. Для пассивного дохода в 2026 оптимально сочетать несколько инструментов.

Сколько денег нужно вложить, чтобы получать 50 000 ₽ пассивного дохода в месяц?

При доходности 12-13% годовых для 50 000 ₽ в месяц потребуется капитал около 4,5-5 млн рублей. Более высокая доходность возможна, но она увеличивает риски пассивного дохода и требует активного управления.

Какие источники пассивного дохода в интернете в 2026 самые стабильные и почему?

Самыми стабильными считаются контентные сайты, партнерские проекты с органическим трафиком и цифровые продукты. Они зависят от спроса, а не от прямых вложений в рекламу, и со временем могут работать почти автоматически.

Пассивный доход без вложений в 2026: какие модели ближе всего к условно-пассивным?

Ближе всего к условно-пассивным относятся партнерские программы, контентные проекты и Telegram-каналы с автоматизированной монетизацией. Эти способы пассивного дохода требуют активной работы на старте, но затем могут приносить доход с минимальным участием.

Дивидендные акции как пассивный доход: какие риски важнее доходности в 2026?

Ключевые риски — волатильность цен, возможность отмены дивидендов и зависимость от рыночной конъюнктуры. В 2026 году дивидендные акции скорее дополняют источники пассивного дохода, чем формируют стабильную базу.

Облигации для пассивного дохода: чем купонный доход отличается от процентов по вкладу?

Купонный доход выплачивается регулярно и не зависит от срока владения облигацией, а проценты по вкладу привязаны к сроку размещения денег. Облигации дают больше гибкости, но их цена может колебаться, что важно учитывать.

Недвижимость под аренду в 2026: какие риски делают доход условно-пассивным?

Основные риски — простой без арендаторов, расходы на ремонт, низкая ликвидность и необходимость управления. Поэтому аренда чаще дает условно-пассивный доход, особенно без управляющей компании.

Стейкинг и DeFi в 2026: какие риски делают «пассив» нестабильным?

Ключевые риски — высокая волатильность криптовалют, уязвимости смарт-контрактов, отсутствие регулирования и блокировка средств. В 2026 году такие варианты пассивного дохода подходят только как небольшая и высокорисковая часть портфеля.