В 2025 году вопрос «как принимать оплату из-за границы» стал для арбитражников задачей выживания бизнеса. После ухода из РФ PayPal, Wise, Payoneer и блокировок многих банковских коридоров, SWIFT-переводы из Европы и США почти не доходят до России. Каждая попытка вывести профит из зарубежной партнерки превращается в настоящий квест.

Если ты льешь на иностранные офферы (беттинг, нутра, крипта, товарка), тебе приходится искать стабильные способы приема платежей из-за границы в 2025 году. Основными схемами получения оплаты из-за рубежа становятся P2P и криптопроцессинг.

Если работаешь в команде или сам управляешь агентством, ситуация усложняется: большие объемы средств требуют стабильных и предсказуемых вариантов приема международных платежей. Крупные команды параллельно выстраивают несколько каналов — легальный банковский маршрут (через дружественные юрисдикции или счет нерезидента), открытие компании за рубежом и резерв в крипте, чтобы не зависеть от платежных провайдеров и политической ситуации. Мы подготовили несколько решений для арбитражников с подробными описаниями, где реально проходят переводы, размеров комиссий и сроков, безопасных схем приема оплаты из-за рубежа.

Как выбрать маршрут денег: без паники и лишних экспериментов

Как получить оплату из-за границы в России? Как сделать так, чтобы деньги действительно дошли, а не зависли в банках, холдах, не застряли в санкционных фильтрах?

Сначала разберись, кто ты и откуда тебе платят. Например, один арбитражник получает выплату в долларах с европейского оффера, другой — в USDT с азиатской партнерки, третий — в евро через платежного провайдера с выводом средств. Для каждого из них «лучший маршрут» будет свой. В 2025 году все переводы условно делятся на три типа: банковские, P2P и криптовалютные. Остальное — вариации этих трех.

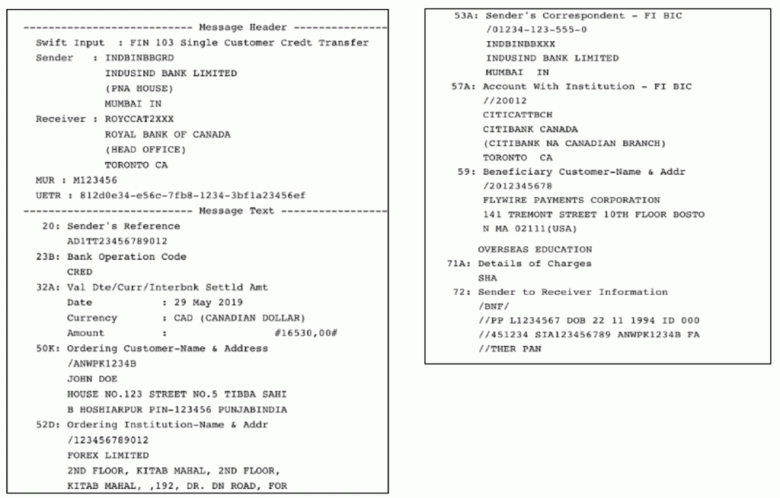

SWIFT-переводы

Если партнерка платит по SWIFT, то переводы из Европы и США в российские банки чаще всего не доходят: платежи возвращаются или висят неделями без движения. Работают только маршруты через дружественные страны — например, Казахстан, Армению, Турцию, ОАЭ. Иногда арбитражники открывают счет или юрлицо в этих странах, получают выплаты и уже после переводят средства в Россию или оставляют их на локальной карте.

Осенью 2025 года оформить карту, открыть счет, зарегистрировать компанию, стало сложнее, чем в начале года. В Казахстане, Армении, некоторых других странах теперь требуется личное присутствие и документы (контракт на работу или ВНЖ) для открытия счета и оформления банковской карты.

Выплаты в крипте

Когда партнерка предлагает выплаты в крипте (USDT) — это самый быстрый и сейчас самый надежный вариант. Деньги приходят буквально за пару минут, комиссии минимальные, никто не блокирует транзакцию. Только нужно уметь пользоваться кошельками, знать, как безопасно вывести крипту в рубли и как учитывать доход с точки зрения налогов, если работаешь официально.

P2P-переводы

P2P-переводы — вариант для небольших сумм и нерегулярных выплат. Они удобны, если арбитражнику платит партнер или коллега из другой страны. Важно помнить о том, часть систем (Western Union, MoneyGram, PayPal) больше не работают в России, а оставшиеся, вроде «Золотой Короны» и некоторых банков СНГ, часто ограничивают валюту или вводят лимиты. Перед каждым переводом нужно проверять, доступен ли маршрут из нужной страны.

При постоянных выплатах лучше создать две линии приема денег: основную и резервную. Основную организовать через стабильный канал, например, криптопроцессинг или счет в дружественной юрисдикции. Для резервной подобрать альтернативу, которая позволит деньгам не зависнуть, если первый маршрут временно закроется.

Матрица выбора

Один и тот же канал получения оплаты из-за границы в Россию работает по-разному в зависимости от суммы, гео и статуса получателя. Таблица ниже помогает быстро оценить реальные сроки, комиссии, лимиты и уровень риска для разных типов предпринимателей — от соло-арбитражников и фрилансеров, до компаний и агентств с миллионными оборотами.

| Сценарий | Время поступления (минимум/ в среднем/ максимум) | Комиссии | Лимиты | KYC/AML/док-пакет | Риск (chargeback/ холд) | Рекомендация |

| Фриланс, малые суммы | 0,5-2 дн / 1-3 дн / до 7 дн | низкие | до $2 000 | минимальный | низкий | PSP-маркетплейс + банковский резерв |

| ИП, регулярные платежи | 1-2 дн / 2-5 дн / до 10 дн | умеренные | до $20 000 | стандартный | средний | банковский перевод + зарубежный счёт |

| ООО по контрактам | 1-3 дн / 3-7 дн / до 14+ дн | высокие | до $100 000 | усиленный | высокий | банковские контракты, эквайринг |

| Агентство/ арбитраж | 0,5-2 дн / 1-4 дн / до 7 дн | комиссии + холд | до $200 000 и больше | полная проверка | высокий | эквайринг/заруб. счет + резерв |

| Маркетплейс | 0,5-1 дн / 1-2 дн / до 4 дн | платформа 5-20 % | до $10 000 | через платформу | минимальный | использовать платформу как канал |

| High-risk (гео/валюта/рынок) | варьируется | высокие | зависит от гео и валюты | строгий | очень высокий | альтернативные каналы + резерв |

Риски и ограничения

Банки и платежные сервисы теперь внимательно следят за каждой транзакцией. Их задача — убедиться, что перевод не связан с нарушением санкций, отмыванием денег или серыми схемами.

Главные риски — задержка или возврат перевода, если системе что-то покажется подозрительным. Банку могут не понравится страна получателя, назначение платежа или отсутствие документов. Иногда деньги «висят» до тех пор, пока получатель не предоставит подтверждение происхождения средств.

Также существует риск блокировки счета, особенно если корреспондент получает выплаты от разных компаний, но не может предоставить договоры или инвойсы. Для того, чтобы пройти проверку, нужно хранить всю переписку с партнеркой, договоры, счета и акты.

К рискам относятся санкции и ограничения. Например, банки из Европы и США могут полностью отклонять переводы в Россию, даже если формально SWIFT работает. Поэтому, чем «чище» маршрут и корректнее документы, тем меньше вероятность, что платеж остановят.

Способы приема платежей: что реально работает в 2025

В 2025 году способов получить деньги из-за границы стало меньше, но те, что остались, можно использовать. Ниже — разбор пяти рабочих направлений: банковские переводы, зарубежные платежные сервисы, P2P-системы, маркетплейсы и криптовалюты.

SWIFT и SEPA — банковские переводы

Международный банковский перевод подходит тем, кто работает через ИП или юрлицо и получает выплаты по контрактам. Проблема в том, что SWIFT-переводы из Европы и США в Россию почти не доходят. Работают только «дружественные маршруты», например, Казахстан, Турция, ОАЭ, Армения. Там банки еще имеют связь с российскими, и перевод может пройти за 2-7 дней. Комиссии обычно берут обе стороны: отправитель — 0,1-1%, корреспондентский банк — фиксированную сумму (размер зависит от банка).

18 июля 2025 года Европейский Союз ввел 18-ый пакет санкций, который расширяет запрет на транзакции с рядом российских кредитных организаций. Абсолютно надежным каналом для получения платежей из-за границы в Россию SWIFT-переводы считать нельзя. Для этого нужно искать российских банк, который не находится под санкциями и не отключен от системы SWIFT. Переводы через систему SEPA также невозможны в Россию. Для них необходимо, чтобы страны отправителя и получателя находились в общем пространстве евро платежей.

Зарубежный счет и платежные сервисы (PSP, эквайринг)

Вариант используют арбитражные команды и крупные вебмастера. В Казахстане, ОАЭ, Грузии или Армении регистрируется компания или открывается зарубежный счет для приема платежей (с осени 2025 года требуется личное присутствие для такой процедуры). На него партнерка производит выплаты, а потом деньги можно перевести на российскую карту или оставить на счете. Схема позволяет стабильно принимать оплату от разных партнерок. Минусы — посещение страны для регистрации компании или открытия счета, нужно предоставить необходимые документы (уточнять в каждом конкретном случае какие именно), KYC и налоги. Комиссия 1-4%, плюс плата за вывод.

Системы переводов

Способ подходит для небольших сумм и разовых выплат. Раньше работали денежные переводы в Россию через Western Union, MoneyGram, PayPal, но теперь они недоступны. Остались «Золотая Корона» и несколько локальных решений в СНГ. Функционируют только конкретные направления, например, из Казахстана в Россию или в Россию из Армении. Каждый раз нужно проверять, где переводы доступны, а где временно заблокированы из-за давления со стороны ЕС. Комиссии у таких систем обычно 0,5-3%, лимиты до нескольких тысяч долларов.

Маркетплейсы

Для тех, кто работал на площадках типа Upwork, Gumroad или Deel, следует иметь в виду, что сейчас они недоступны для российских пользователей напрямую. Выплаты приходят только на зарубежные счета для приема платежей, PayPal или карты, выпущенные не в РФ. Рабочим вариантом остается регистрация профиля в дружественной стране и получение выплат на иностранный счет или кошелек.

Криптопроцессинг

Партнерки массово перешли на выплаты в USDT — стейблкойн, привязанный к доллару. Деньги приходят за минуты с минимальной комиссией без посредников. Плюс — скорость. Минус — необходимость разбираться в кошельках, сетях (TRC20, ERC20 и т.д.) и уметь безопасно выводить крипту в рубли. Делать это лучше через проверенные обменники или биржи с KYC, иначе можно остаться без денег или получить проблемы с налогами.

Для тех, кто льет в серые вертикали (гембла, крипта, нутра), USDT почти стандарт. Для белых направлений оплата криптовалютой тоже подходит, если правильно оформить документооборот и показать источник дохода.

География переводов: откуда реально доходят деньги в Россию

- Из Казахстана. В октябре 2025 сообщалось о росте переводов из Казахстана в Россию через МТО, что документально подтверждает работающий коридор Казахстан — Россия. При этом следует проверять банк-партнер на дату каждого перевода.

- Из Беларуси. Каналы для переводов остаются у отдельных операторов. Переводы в Россию возможны через точки операторов и банки-партнеры (нужно проверять конкретный банк и режим выдачи).

- Из Узбекистана. Узбекские банки публично поддерживают работу с «Золотой Короной» (KoronaPay). При этом доступность коридора Узбекистан — Россия зависит от текущих соглашений и банков-партнеров. Необходимо проверять возможность отправления перевода в приложении или отделении банка.

Документы, KYC/AML, инвойс и договор

В 2025 банки и платежные сервисы жестче проверяют входящие международные выплаты. В России действует 115-ФЗ (в редакции от 24.06.2025), а регуляторы усилили санкционные и валютные фильтры. Проверяют не только личность получателя, но и происхождение средств, контрактную базу и маршрут платежа.

Что приготовить заранее (чтобы перевод не «повис»)

- Паспорт/регистрационные данные (для ИП/ООО — учредительные документы, ИНН/КПП).

- Договор/оферту с зарубежным плательщиком + инвойс (счет) за конкретный период/объем работ.

- Подтверждение происхождения средств: переписка, бриф, акт/statement of work, скриншоты кабинета партнерки с начислениями, отчет за период

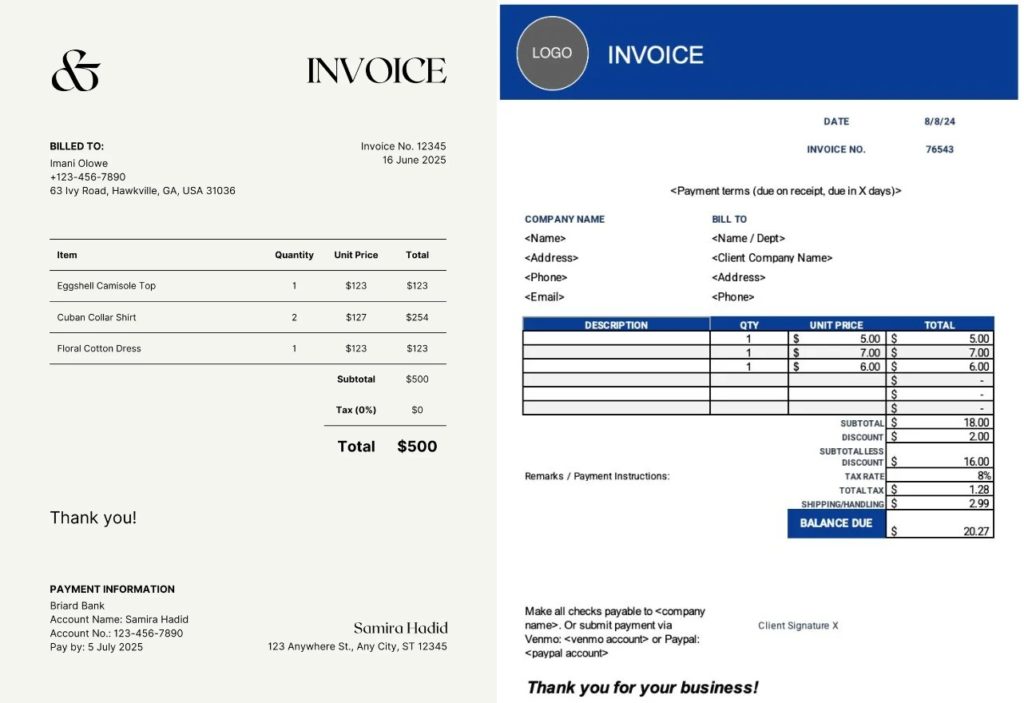

Мини-шаблон инвойса (что должно быть в счете)

- Номер и дата инвойса, период работ.

- Полные реквизиты сторон (название/ФИО, адрес, налоговый номер при наличии).

- Описание услуги/товара (коротко, но конкретно), объем, ставка/цена.

- Валюта (USD/EUR/др.), сумма, условия оплаты (срок, метод — SWIFT/крипто/иное, плательщик комиссий).

- Реквизиты получателя (банк/IBAN/BIC или кошелек, если это выплаты в крипто по договоренности) и контакты для запросов.

Для договора (или публичной оферты) добавь предмет, сроки, порядок приема работ (акт/statement), порядок платежей, ответственность, применимое право и подписи/акцепт. Эти документы — твой «щит» на случай запроса банка: они показывают законность дохода и его источник.

Криптовыплаты: что добавить к пакету

Если выплаты планируются в USDT, готовь адрес кошелька, сеть (TRC20/ERC20), хеш транзакции, договор/оферту с партнеркой, инвойс, сопоставление суммы в стейблкоинах с долларовым эквивалентом на дату, а также пояснение через какую биржу/провайдера с KYC конвертируешь в фиат. Отражай доход в учете согласно требованиям РФ. Банки и финсервисы учитывают эти операции в рамках AML/KYC и валютного контроля.

Как и что проверяют банки

В РФ работает централизованная KYC-платформа Банка России: банки получают от нее риск-оценку клиента и обязаны отслеживать подозрительные операции (AML). Одновременно Банк России остается органом валютного контроля — это значит, что международные переводы проходят дополнительный мониторинг по формальным признакам (география, назначение, сумма, частота).

Кроме внутренних ограничений действуют внешние (18-ый санкционный пакет ЕС). Для части российских кредитных организаций он обернулся полным запретом на международные транзакции. Это главная причина возвратов/отказов при платежах из ЕС в адрес российских банков даже при корректных документах.

Как отвечать на запросы банка (KYC/AML)

Отправляй пакет сразу: инвойс, договор/оферта, подтверждение выполнения работ (акты/переписка/отчеты), подтверждение начисления (скрин из панели партнерки с суммой и датой), объяснение маршрута денег (из какой страны и каким способом идет платеж). Чем точнее и прозрачнее набор документов, тем быстрее отпадут вопросы о происхождении средств.

Итоги

В 2025 году прием платежей из-за рубежа стал вопросом устойчивости бизнеса. Надежный маршрут теперь строится не на одной платформе, а на комбинации каналов. Разумное решение — выбрать 1-2 основных направления и одно резервное, где все комиссии и сроки заранее просчитаны. Например, держать криптовыплаты как быстрый канал, банковский перевод через дружественную юрисдикцию как базовый, и P2P как запасной вариант.

При любой схеме важно помнить: перевод денежных средств в Россию из-за санкций и лимитов ЦБ РФ теперь всегда проходит через фильтры KYC и AML. Банки и платежные операторы просят договор, инвойс и подтверждение происхождения средств. Раз в месяц также следует проверять условия: комиссии, сроки доставки перевода, лимиты, действующие ограничения. Любая система, от SWIFT до криптопроцессинга, меняет их без предупреждения.

Прием платежей из-за рубежа в 2025-м возможен, но требует постоянного отслеживания ситуации. Корректные документы и прозрачный маршрут транзакции повышают шансы, что деньги окажутся там, где им место — на твоем российском счету.

FAQ по приему оплаты из-за рубежа

Как принимать оплату из-за рубежа в 2025 году — какие способы работают сейчас?

В 2025 году для получения оплаты из-за рубежа работают три основных направления: банковские переводы из дружественных стран, криптопроцессинг, а также локальные P2P-системы и платежные платформы. Главное смотреть на сроки, комиссии и лимиты. Например, SWIFT-перевод из Казахстана или Турции идет 2-7 дней, крипта — минуты, а P2P, как правило до получаса. Выбирай канал по скорости, надежности и требованиям банка к документам.

SWIFT-переводы в Россию: сколько идут и какие комиссии?

Сейчас SWIFT-переводы в Россию возможны только через банки в дружественных юрисдикциях, не находящиеся под санкциями. Среднее время — 3-7 дней, но может достигать 2 недель. Комиссии составляют 0,1-1% плюс фиксированная плата корреспондентских банков, также нужно учитывать курс конвертации валюты в банке-получателе. Для перевода понадобятся корректные данные IBAN и BIC.

Как фрилансеру получать оплату из-за рубежа без иностранного счета?

Фрилансеру удобнее всего принимать деньги через площадки (Deel, Gumroad, Boosty и т.п.) или через P2P-переводы из дружественных стран. Если партнерка платит в крипте, фрилансер может подключить криптопроцессинг и кошелек USDT с лимитами, соответствующими его обороту.

Как ИП принимать оплату от нерезидентов: документы и требования банков (KYC/AML)?

Банк обязательно попросит договор или оферту, инвойс на английском (образец можно взять на Wise или InvoiceSimple), переписку с клиентом и подтверждение происхождения средств. Проверка KYC/AML включает идентификацию, анализ назначения платежа и страны-отправителя. Если все документы оформлены корректно, перевод дойдет без задержек.

Какой способ дешевле для сумм до $500: «Золотая Корона», «Юнистрим», крипта или маркетплейс?

Для малых сумм дешевле всего «Золотая Корона» (комиссия 0,5-1,5%, зависит от страны). «Юнистрим» в ряде стран ограничен. Криптопроцессинг в USDT обойдется в 0,5% и подходит тем, кто уже умеет выводить средства в фиат. На маркетплейсах комиссии от 5% до 20%.

Можно ли принимать оплату в USDT и как вывести средства?

Да, прием в USDT стал нормой для арбитражников и фрилансеров. Средства можно получать на криптокошелек через криптопроцессинг, а выводить лучше через лицензированные биржи или обменники с KYC. При конвертации в рубли нужно соблюдать AML-правила и вести налоговый учет поступлений.

Какие документы нужны для банка при поступлении платежей из Европы/США?

Банк запросит инвойс и договор (или оферту), иногда копию переписки или брифа, чтобы подтвердить назначение платежа. Без этих документов перевод может задержаться или вернуться. Собери пакет заранее — это ускорит проверку KYC и поможет подтвердить законное происхождение средств.

Как проводить денежные переводы из Казахстана, Узбекистана, Турции, Беларуси?

Работают локальные системы денежных переводов в России, прежде всего «Золотая Корона» и банки-партнеры в дружественных странах. Из Казахстана и Беларуси переводы идут стабильно, из Узбекистана и Турции — зависит от банка-отправителя. Лимиты обычно до нескольких тысяч долларов, проверяй каждый коридор в приложении оператора.

Как выбрать платежного провайдера (PSP/эквайринг) для приема иностранных платежей бизнесу?

Смотри на три вещи: комиссии и расписание выплат (payout), надежность и риск-профиль. У каждого провайдера свои лимиты, мерчант-аккаунт и KYC. Выбирай эквайринг для иностранных платежей с минимальными рисками возвратов и холдов. Сравнивай реальные отзывы и условия по комиссиям — в 2025 разница между PSP может достигать 3-5%.